En este post quiero compartirte mi experiencia siguiendo el plan financiero de Dave Ramsey, pero debo confesar que me ha dado el mismo miedo que aquella vez que grabé mi historia con el crédito, sin embargo, compartir este tipo de temas es importante para mí porque al analizar mi experiencia he podido identificar aquello que salió bien y lo que pudo haber mejorado. El tema de las finanzas es complejo y puede parecer imposible de aprender cuando apenas estás comenzando, por lo que espero que estos puntos y parte de mi historia, te pueda ayudar a tener una mejor visión de cómo lograr tus objetivos financieros :).

A continuación abordaré preguntas como:

- ¿Quién es Dave Ramsey y por qué es tan famoso?

- ¿En qué consiste este plan financiero? (en breve)

- Mi experiencia: ¿qué me gustó?

- ¿Qué hubiera hecho diferente si comenzara de nuevo?

Pequeño disclaimer

Antes de continuar quisiera comenzar diciendo que no hubiera hecho las cosas diferente. Aunque en este post voy a incluir aspectos que me hubiera gustado cambiar, no quiero que de la impresión de que me estoy quejando... ¡Bueno a lo mejor sí un poco! Pero para mí y para mi esposo, este plan fue la perfecta introducción al área de las finanzas personales.

¿Quién es Dave Ramsey y por qué es tan famoso?

Dave Ramsey es un gurú financiero que se enfoca en ayudar a las personas a salir de las deudas y a reestructurar sus finanzas personales. Ha escrito libros como “La transformación total de su dinero”, y es dueño y anfitrión de una estación de radio.

Algo que diferencia a Dave Ramsey de otros gurús financieros es su estilo para enseñar, ya que es MUY directo con las cosas que dice. Es como el abuelito regañón que nunca tuve, ya que Dave Ramsey no se detiene a ver si va a herir tus sentimientos, te dice las cosas así tal cual. Esto es algo que divide a mucha gente, creo que una vez que empiezas a consumir su contenido pueden pasar dos cosas: o te hace sentido lo que dice y sigues su plan financiero o jamás lo vuelves a ver.

“La razón por la que revisan tu recibo de pago cuando sales de Sams no es para asegurarse de que no hayas robado, es más bien porque es considerado casi delito gastar menos de $200 dólares o la membresía se revoca.” - Dave Ramsey

Debo mencionar que no comencé viendo su contenido más popular en YouTube, sino que compré unos cds en Facebook Marketplace y leí su libro, por lo que pude enfocarme en entender el sistema, para luego entrar de lleno en los temas más controversiales y perderme en los comentarios de YouTube. Además, hay que tomar en cuenta que soy oriunda del norte de México (¡Arriba Juárez! 🤘) y allá todos hablan como si estuvieran enojados... Quizás esto me ayudó a escudarme del mal genio de Dave Ramsey.

Hay muchas cosas por las que siempre estaré agradecida con Dave Ramsey, no solamente seguí su plan financiero, su manera de pensar la aplico después de haber completado algunos pasitos de bebé. Les dejaré más acerca de su contenido al final de este post y ahora explicaré en qué consiste este plan, lo que el mismo Dave Ramsey llama “los 7 pasitos de bebé para la libertad financiera”.

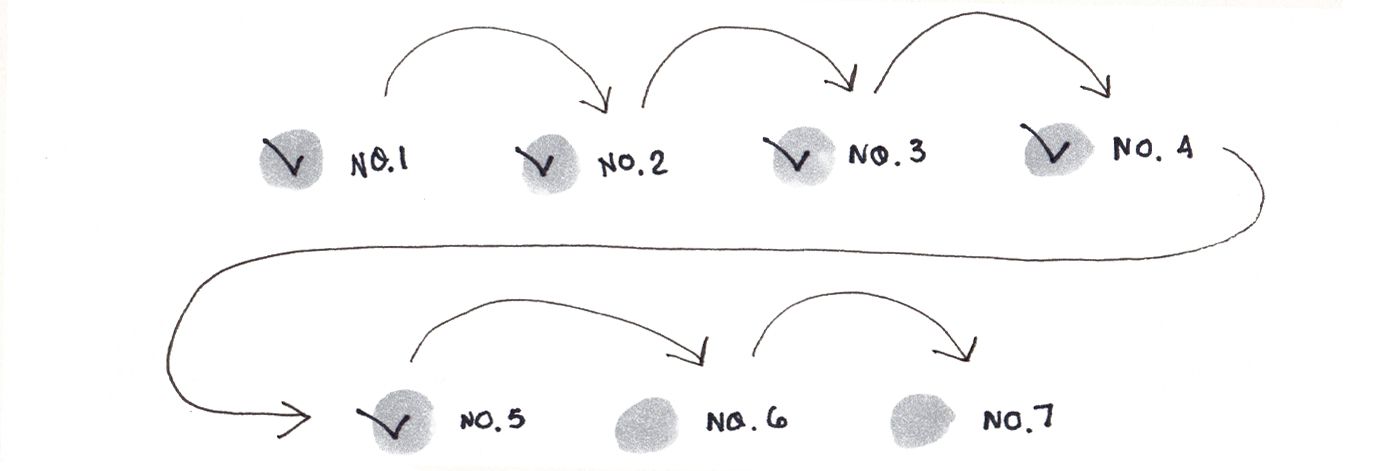

7 pasitos de bebé para la libertad financiera

- Pasito No. 1 : Ahorra $1000 dólares lo más rápido que puedas (la cantidad es menor si no vives en EEUU). Ver referencia 1 al final de este post para más información.

- Pasito No. 2: Paga toda tu deuda (a excepción de la casa).

- Pasito No. 3: Crea un fondo de emergencia (gastos para 3 a 6 meses).

- Pasito No. 4: Invierte el 15% de tus ingresos.

- Pasito No. 5: Paga tu casa lo más rápido posible.

- Pasito No. 6: Ahorra para la educación de tus hijos.

- Pasito No. 7: Acumula rendimientos y dona parte de tus ingresos.

El título de cada pasito da una buena descripción de lo que se trata a grandes rasgos, sin embargo puedes ver una explicación más detallada en estos links a unos videos que publiqué hace tiempo sobre este plan (PONER LINKS).

Ahora sí, prepárate tu primer cafecito ☕ y, aunque voy en el pasito No.5, aquí van los puntos que sí me gustaron de seguir este plan financiero.

Lo que sí me gustó

1. Este sistema está estructurado en pasos

Personalmente, me gusta tener un plan de ataque y creo que esta es la razón por la que también me han gustado sistemas como el de Marie Kondo (2), donde no sólo se trata de una serie de tips, sino que son sistemas claros que te dicen exactamente los pasos a seguir. El plan de Dave Ramsey está estructurado para que tomes acciones y completes cada paso en orden. Por ejemplo, en el Pasito No. 1 debes ahorrar $1,000 dólares (1) lo más rápido que puedas; seguirás haciendo los pagos mínimos a tu deuda, pero tu enfoque principal será únicamente ahorrar esos mil dólares y ponerlos en una cuenta aparte, cuyo destino será exclusivamente para emergencias.

“Come arroz y frijoles”, es una de las recomendaciones favoritas de Dave Ramsey para referirse a que, mientras estás en este plan, debes destinar cada peso que puedas ahorrar para completar los pasos, y no gastarlos en lujo. Además de ser frugal para ahorrar y pagar la deuda lo más rápido posible, Dave Ramsey sugiere que generes más ingresos con trabajos extras como un nuevo trabajo en Amazon, Walmart o manejar para Uber los fines de semana. Sé que hasta ahorita solo he dicho que Dave Ramsey es muy directo (y enojón), pero también hay videos donde te inspira y te hace levantarte de tu asiento para que tomes acción. En ese entonces estaba todavía en la universidad, y la mayoría de los ingresos de mi trabajo y mi tienda se iban a pagar la escuela y algunos servicios de la casa, así que me puse a trabajar en Amazon los fines de semana; y por su parte, Memo consiguió trabajo extra como freelancer en apps como UpWork. Aquí quiero admitir que esto lo digo desde un punto de vista privilegiado ya que no tengo dependientes, y las responsabilidades del hogar las asumo junto con mi pareja; sin embargo, a partir de esto me di cuenta de que a pesar de tener deberes en la escuela y un trabajo, el generar dinero extra no tomó un esfuerzo extraordinario de mi parte. En realidad, andar cargando cajas me ayudó a ponerme en forma… por cierto, ¿por qué los gringos piden comida de perro por paquetería?

Después de terminar el pasito No. 1 es el mismo proceso, por medio de la estructura que te da su plan y su manera tan directa de decir las cosas sabes exactamente qué acciones debes de tomar una vez que terminas cada paso.

En conclusión, este plan te da permiso para enfocarte en una sola cosa y te libera de la presión de tener que averiguar cómo le vas a hacer para resolver otros asuntos apilados. Y aunque Dave Ramsey te diga las cosas así tal cual, también funciona de manera de que no te da opción para pensar en otra posible solución y así es mucho más fácil tomar acción. Esto me trajo paz mental, aunque estábamos haciendo algo que requería de un poco de incomodidad (porque esas croquetas no se cargan solas), ya no era tan abrumante llegar a la meta una vez que implementamos este plan financiero.

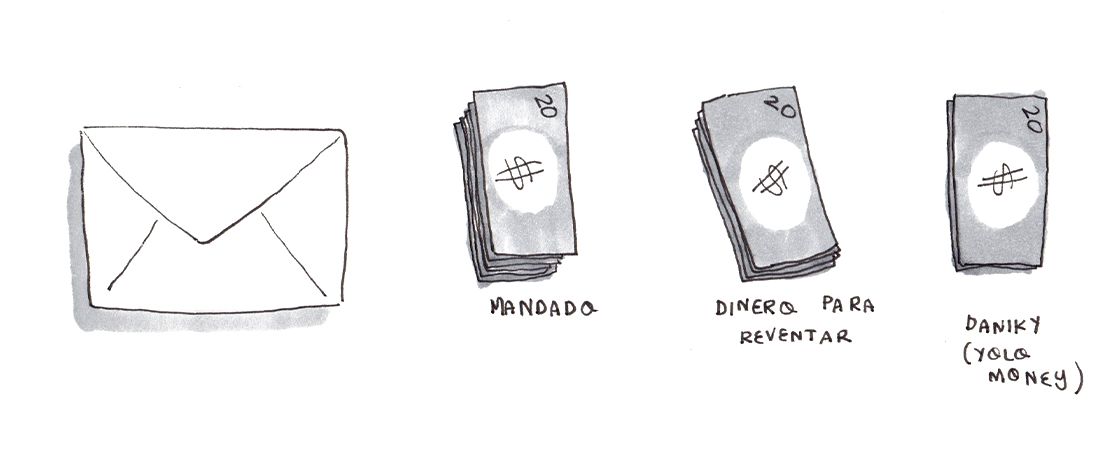

2. Sistema de sobres

Con este sistema me convencí de que es verdad que duele más cuando gastas dinero en efectivo. Si no hubiera sido por Dave Ramsey jamás hubiera considerado pagar con billetes de nuevo, ahorita es muy raro ver esta forma de pago en EEUU y la situación actual (pandemia) también dificulta el uso de billetes. Si todo regresa a la normalidad🤞, es mi intención regresar al sistema de sobres, sobretodo para aquellas categorías que tienden a irse por los cielos como el mandado, dinero que gastamos entre Memo y yo, y mi gasto personal; ya que no hay una aplicación o método que pueda sustituirlos por completo. Concuerdo con Dave Ramsey en que ver el dinero, categorizar, tocar y verlo partir es algo que influye muchísimo en mi comportamiento de gasto.

Junto con el sistema de sobres también uso una aplicación para manejar mis finanzas (YNAB). Para ambos casos, es más fácil considerar pocas categorías, de manera que seguirle la pista a las transacciones y al cambio que va sobrando no me consuma demasiado tiempo. Los servicios que no influyen en mi comportamiento (gastos fijos) los tengo automatizados y les sigo la pista por medio de mi aplicación, con la cuál puedo ver cómo el dinero sale desde o entra a mi cuenta. No obstante, quiero mencionar que hay categorías en las que decidí cambiar el sistema de sobres por mi aplicación digital en forma definitiva, no porque sea más conveniente usarla, sino más bien por el aspecto social (en la sección de las cosas que me hubiera gustado cambiar voy a mencionarlo más a fondo). Fuera de esto, para mí es claro como el agua: mi comportamiento con una tarjeta (así sea de débito) cambia radicalmente en comparación a usar dinero en efectivo.

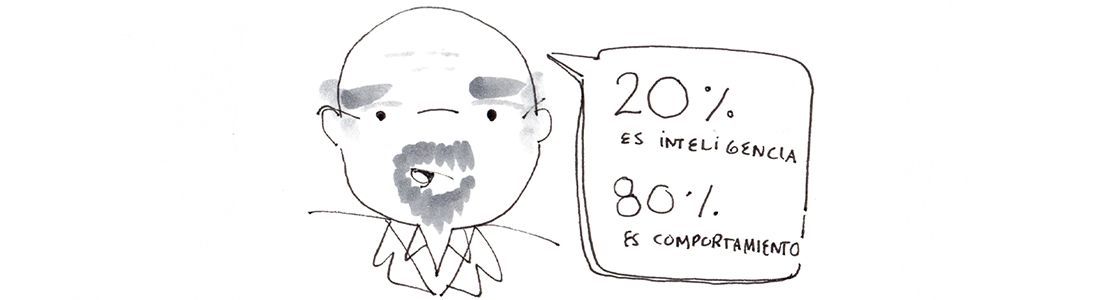

3. Este sistema financiero se enfoca en el comportamiento y no en la matemática de las finanzas personales

No son teorías de conspiración, nuestro comportamiento es influido por causas externas, y ya que las compañías quieren nuestro dinero, gastan muchísimos recursos para captar nuestra atención. No quiero dar la impresión de que esto sea algo malévolo, ya que vivimos en un mundo que en su mayoría es capitalista; cualquier negocio, chico o grande, tendrá que recurrir a este tipo de estrategias si quiere sobresalir. Sin embargo, desde el punto de vista del consumidor, es importante que estemos al tanto de esto y que podamos identificar las situaciones que desencadenan compras no contempladas (compulsivas, cof, cof).

Gracias a Dave Ramsey dejé de querer jugarle carreras a las compañías y acepté que mi comportamiento será influenciado sí o sí, especialmente cuando están interfiriendo mis emociones. Esta quizás ha sido la razón por la que he dejado de buscar estrategias para sacar más puntos en una nueva tarjeta de crédito; sé perfectamente por qué fue creada la oferta y aunque la ganancia sea pequeña, al final, el objetivo no es darme dinero o puntos gratis. Sí tengo tarjetas de crédito, pero jamás las uso en categorías que son altamente influenciadas por mi comportamiento. Por ejemplo, el internet o el servicio telefónico serían buenos candidatos para ser pagados a través de una tarjeta de crédito ya que son montos fijos, y definitivamente no derramo lágrimas por “perder la oportunidad” de obtener más puntillos en mi tarjeta, si no la considero como medio de pago para todas las categorías dentro de mi presupuesto.

Además, el punto de vista de Dave Ramsey acerca del comportamiento se alinea perfecto con el tema de los hábitos. Este es un campo que me ha interesado desde hace tiempo, y a partir de lo que he aprendido en libros como “Hábitos Atómicos” y “El Poder de los Hábitos”, he logrado ver el comportamiento desde otra perspectiva. Los componentes de un hábito y la importancia de la repetición para la formación de uno, son aspectos que son estudiados a profundidad por muchas compañías, y no es astuto pensar que soy inmune a la mercadotecnia.

20% es inteligencia, 80% es comportamiento - Dave Ramsey

¡De acuerdo con Dave Ramsey en este punto!, ahora me enfoco mucho más en mi comportamiento porque coincido en que es donde más ganancia obtengo, seguirle la pista a la formación de malos hábitos es mucho mejor estrategia para mantener mis finanzas personales sanas.

3. Presupuesto en pareja

Creo que, en los videos que he publicado en mi canal, se da a entender que llevo mis finanzas en conjunto con mi esposo Memo, sin embargo, jamás lo había dicho tan abiertamente como en este post. No quiero dar a entender para nada que esta es la mejor manera de llevar las finanzas en un matrimonio; más bien les quiero compartir las razones por las que el consejo de Dave Ramsey nos funcionó, y por qué ya no volvería a separarlas.

Cuando comenzamos el plan de Dave Ramsey aplicamos la estrategia de implementar únicamente las cosas que nos gustaban del plan, y las que no, ahí después vemos. Un aspecto que sí implementamos enseguida fue crear una rutina semanal en pareja para darle mantenimiento a nuestras cuentas. Este plan está diseñado para que trabajes en conjunto para resolver problemas y formes una rutina semanal (de preferencia los días sábado), para que estén al tanto de los movimientos que han ocurrido en todas las cuentas. Sin embargo, pronto nos dimos cuenta de que los fines de semana pasaron de ser nuestro momento de “contemplación y café”, al día más odiado de la semana. Nos daba pavor ir a sentarnos a coordinar el sistema-estilo-NASA que teníamos de presupuesto… Así de complicado era.

Al llevar las cuentas por separado se generaban algunos aspectos problemáticos como:

- Esperar por transferencias entre bancos

- Esto provocaba que tuviera que crear tareas para confirmar el traspaso del dinero y que no pudiéramos dejar ir el asunto

- También generaba una preocupación constante por que no se botara alguna tarjeta

- Confirmación de parte de los dos para ver que se hubieran cumplido los pagos asignados a cada persona

- Ponernos de acuerdo con las responsabilidades que cada uno asumiría en caso de que agregaramos más categorías a nuestro presupuesto

- Ponernos de acuerdo en los porcentajes que íbamos a elegir para distribuir los gastos (por ejemplo en inversiones)

- Calcular estos porcentajes

Otra idea que también influyó para que consideráramos por primera vez unir nuestras cuentas, vino del libro de “Goodbye Things” por Fumio Sasaki. En un capítulo, el autor habla del tiempo y el dinero que se invierte dándole mantenimiento a nuestras pertenencias, y aunque este libro se refería a cosas materiales, sabía exactamente cómo aplicaba su consejo en el área de nuestras finanzas personales, ya que la complejidad de nuestro sistema también estaba pidiendo de muchísima atención y recursos. Después de pasar sábados de horror, hallé un “rant” de Dave Ramsey acerca del presupuesto en pareja... ya sabía lo que me esperaba, antes de hacer click podía predecir las palabras que escucharía...

… y de todo el video esta frase fue la que más recuerdo:

Ya que anteriormente había seguido sistemas estructurados en pasos específicos, tenía una idea de lo que usualmente me pasa cuando no sigo el plan al pie de la letra... aunque comenzaba modificándolos, a fin de cuentas siempre terminaba siguiéndolo exactamente como lo pedía el autor. Por ejemplo, el hábito de darle las gracias a mis pertenencias pasó de pensar ¿quién le habla a sus cosas?, a ser consciente del valor que me dan cada día y el agradecimiento que siento ahora cuando tengo que partir con mis pertenencias2. De la misma manera, tuve que admitir que no había seguido el consejo de Dave Ramsey, y no tenía una buena base para afirmar que las cuentas en conjunto eran una mala idea ya que jamás lo habíamos intentado. Así que lo hablamos, aplicamos el nuevo sistema y después de esto no vimos razón para volver a separarlas.

No les quiero mentir, llevar las cuentas en conjunto también tiene sus contras. A veces nos damos de topes cuando no estamos yendo en la dirección que quisiéramos, y también hay instancias en las que nos desesperamos (me desespero, cof, cof) porque alguien no suelta el ratón de la computadora :P. Sin embargo, en nuestro caso, cuando lo vemos desde el punto de vista de cómo nos encontrábamos antes a lo que tenemos el día de hoy, sí estamos seguros de que disminuir el número de cuentas y consolidar todo en una sola nos trajo paz, tiempo extra y claridad en nuestras finanzas. La mayoría de los puntos problemáticos que mencioné anteriormente se resolvieron, ya que nuestros ingresos y pagos entran y salen de la misma cuenta y ahora es mucho más fácil manejarlos, el mantenimiento es mínimo (~3 min cada día), y también facilita que le demos un trabajo a nuestro dinero mucho más rápido. Las dos cosas que más valoro de este cambio son el ahorro de tiempo y la claridad que hay en nuestra comunicación.

Dicho esto, estoy a favor de que hay instancias en las que las metas de un matrimonio son diferentes y no tiene sentido llevarlas en conjunto. Si hay comunicación entre las dos personas y no es problema pasar un poco más de tiempo dándole mantenimiento a las cuentas, no veo por qué no puede ser una buena opción mantenerlas por separado. Mi punto aquí es que no des por sentado que hay una sola manera de llegar al mismo objetivo, si tienes tus cuentas juntas puedes separarlas, si llevas todo por separado también puedes intentar unir todo, y si no funciona puedes regresar al viejo método. Este consejo no solamente lo aplico en mis finanzas, también creo que es importante exponerse a diferentes puntos de vista y (en lo que cabe) aplicarlos, así puedes tomar decisiones más acertadas. En el caso de las finanzas de un matrimonio, lo importante es que sepan que ambas maneras de manejar el dinero tienen sus pros y sus contras, y que estén al tanto de qué cosas están sacrificando en una u otra, para así elegir la opción que mejor se alinee con sus metas a largo plazo.

Espero no ofender a Dave Ramsey, su consejo sí aplicó a nuestro matrimonio. Haber juntado nuestras cuentas fue la decisión más acertada, y el efecto que tuvo en mi matrimonio fue que mejoró muchísimo nuestra comunicación. Sin embargo, no creo que sea la única manera. Si ya has experimentado ambas opciones puedes elegir una u otra, dependiendo de la que se acomode mejor a tu situación.

4. Este sistema te enseña la filosofía de “encontrar el dinero primero”

Esta mentalidad también la comparte Robert Kiyosaki, autor de “Padre rico, Padre pobre”. La filosofía de Dave Ramsey me enseñó a ver el dinero desde otra perspectiva, en vez de pensar que no hay manera de conseguir tal artículo o que “no puedo” darme lujos, ahora siempre comienzo a averiguar todas las oportunidades que puedo aprovechar actualmente para encontrar el dinero que necesito. Esto es un punto bastante malentendido de este sistema, ya que Dave Ramsey es primero conocido por ser frugal y por estar completamente en contra de la deuda, pero también toca muchas veces el tema de aprovechar la oportunidad de generar más dinero. Este pequeño ajuste a mi manera de ver mis finanzas me ha llevado a asegurarme de que cada compra sea realmente algo que necesito y quiero. Si estoy dispuesta a crear mayor ganancias o a darle otro trabajo a mi dinero antes de tomar cualquier decisión, es mucho más fácil que priorice mis metas a largo plazo. Si hay ocasiones en las que decido que no merece la pena hacer tanto esfuerzo por un artículo, al menos fue mi decisión y no algo de lo que deba sentirme privada.

Llegó la hora del segundo cafecito☕, ahora les voy a compartir lo que me hubiera gustado cambiar si comenzara todo desde cero.

Lo que hubiera cambiado

1. Ojalá hubiera priorizado encontrar a personas con el mismo interés en finanzas personales

¿Sabes lo extraño que puedes parecer cuando acostumbrabas asistir a todos los eventos sociales, y de un momento a otro, te presentas con un montoncito de sobres y respondes con un “muchísimas gracias pero NO” a invitaciones para más entretenimiento?

Ya que este sistema se basa en el comportamiento, el contraste en tu estilo de vida va a ser evidente y no va a pasar desapercibido por tus familiares y amigos.

Decidí colocar este punto como número uno porque si pudiera hacer las cosas de nuevo, desearía que el autor hubiera dado más énfasis a cómo manejar el cambio social que se crea a partir de seguir su plan financiero.

Dave Ramsey habla mucho de ser intencional con tu dinero y de querer cambiar tus finanzas personales para bien, pero no le da énfasis al cuidado de tu persona y lo solo que te puedes llegar a sentir cuando la gente que te rodea ni siquiera trata de entender este nuevo cambio. Para darles más contexto, el tema de las finanzas personales es como cualquier hobby y es natural que quieras compartirlo con alguien, sobre todo si comienzas con muchos ánimos y ves como posibilidad la libertad financiera. Los temas de finanzas más aceptados por lo general son de gasto, por ejemplo, qué tarjeta de crédito sacaste ese mes, o los meses sin intereses en tal tienda. Sin embargo, los de ahorro usualmente son reservados a uno mismo, y hablar de esto en muchos casos puede sólo provocar malentendidos. En mi caso, aunque sabía que el tema del dinero era tabú (porque yo misma evité el tema muchísimas veces), me hubiera gustado saber lo que pasaría en mi entorno social cuando tomas acción y comienzas a hacer las cosas diferente al resto.

Cuando este cambio es percibido por alguien más pueden pasar tres cosas:

- Lo omiten.

- Te preguntan acerca del tema y una vez que lo explicas, inmediatamente un diablito los mal aconseja y asumen que los estás juzgando.

- Te preguntan y se interesan dándote permiso de hablar abiertamente del tema.

Obviamente la razón por la que este sistema financiero crea problemas es porque no solamente habla de ahorro, sino que toca temas de comportamiento y, en mi experiencia, de las tres opciones mencionadas anteriormente sobre cómo la gente puede reaccionar, la segunda es la más común. Lo que me hubiera gustado cambiar no consiste en guardar silencio o tratar de inventar mejores excusas que justificaran nuestro nuevo comportamiento, más bien me hubiera gustado entender la influencia que tiene el comportamiento de otras personas en mis decisiones, y sobre todo haber tenido como objetivo encontrar a personas con las que pudiera bajar el escudo y hablar abiertamente de mis finanzas personales.

Para sobrellevar este aspecto, encontré ayuda en el contenido de Brené Brown. Esta autora se dedica a hacer investigación acerca de la vergüenza (otra palabra tabú). Sé que pareciera que no hay relación entre este tema y las finanzas, pero la verdad es que me ayudó a entender las emociones que experimentaba cuando se mencionaba mi “carro gacho”, o cuando me veían con incomodidad por sacar mis sobrecitos rotulados. No sé cómo podría alguien más llegar a la línea de meta en este plan financiero sin darle prioridad a entender este problema, ya que la vergüenza y el dinero son dos temas que se intersectan con frecuencia. Algo que aprendí de Brené es que debes aprender a identificar a las personas con las que sí puedes abrirte en este tema, y dejar de buscar aprobación de todas las personas que te rodean. Sé que aquí me meto en terreno peligroso, pero creo que categorizar el tema del dinero como tabú sólo nos perjudica. Ser abierto en temas de finanzas te puede abrir oportunidades, por ejemplo, después de meses escondiendo mis sobres, salí a comer con una amiga mientras pasaba a visitar a mis familiares en México, y por primera vez experimenté lo que era hablar con alguien sin miedo a ser juzgada. A partir de compartir puntos de vista sobre el tema, aprendí tips de ahorro de muchísimo valor que hasta la fecha sigo implementando en mis sistemas.

Hoy en día, encontrar personas con tus mismos intereses en esta área es casi imposible sin ayuda de la tecnología.Tristemente, sin una señal obvia no hay manera de saber si a una persona le gusta hablar de finanzas personales más que preguntar cautelosamente si la ocasión se presenta, y es frecuente darse un tropezón y tocar el tema con alguien que no tiene intenciones de indagar más lejos. Sé que puede ser tentador quedarse viendo videos de YouTube o leyendo libros, pero te aseguro que no es lo mismo tener una persona con la que puedas conectar y compartir el tema sin filtros. Así que mi consejo es: únete a un grupo en Facebook, asiste a meetups (cuando termine la pandemia de COVID-19) o meetups en línea donde puedas compartir el tema. Con estas herramientas sí que puedes estar seguro de que estarás conectado con personas que quieren lo mismo que tú. No es broma que puedes llegar a sentirte muy solo cuando no tienes apoyo y no sigues la norma, incluso si has aplicado este sistema financiero en pareja, cuando los comentarios se apilan vas a tomar la retroalimentación mala sí o sí. Y obviamente tampoco quiero insinuar que debes conseguir nuevos amigos; claro que si lo crees necesario puedes hacer Marie Kondo (2) de amistades, pero ese es otro tema. Más bien, lo importante es que tengas una válvula de escape. Así como puedes tener amigos para jugar fútbol o para ir de fiesta, también es buena idea que vayas invirtiendo tu tiempo en amistades que estén abiertas a este tema 😃.

En conclusión, si volviera a comenzar el plan de Dave Ramsey agregaría un pasito de bebé número 0: buscar una comunidad enfocada en finanzas personales.

2. El sistema de sobres

Para el sistema de sobres tengo 2 cosas que me hubiera gustado cambiar:

Número 1

"Houston tenemos un problema": a mi perro le gusta el dinero. ¡Le gusta comerse el dinero!

Decidí agregar esta foto en blanco y negro porque es muy desagradable (los puntitos negros alrededor son deshecho de perro). Al principio le puse pausa al sistema de sobres por culpa de mi perrito Kaisser, que tomó un interés peculiar en los billetes. Sé que ahorita están pensando que perdí dinero por haber seguido el sistema de sobres, pero la verdad es que no, todo salió intacto y pude pegar los billetes como un rompecabezas para que los reemplazaran en el banco. Obviamente no le dije al encargado por dónde habían transitado los billetes (eso queda entre nosotros 😉). Sin embargo, sí que me hizo reconsiderar la carga de andar lidiando con sobrecitos. En cosas que me hubiera gustado cambiar, ¡hubiera preferido ser más cuidadosa en dónde dejaba el dinero!

Número 2

Sacar sobrecitos rotulados delante de otras personas es una señal que no pasará desapercibida, y comunica inmediatamente que estás implementando un sistema diferente. Así que en ocasiones puede pasar que te hagan comentarios donde quedarás confuso... No estoy diciendo que sea culpa de nadie, en realidad coincido en que es curioso ver a alguien categorizando billetes, sobre todo en EEUU. Sin embargo, a partir de muchas situaciones incómodas decidí que no era necesario seguir implementando este sistema delante de otras personas, ya que en vez de ayudarme, alimentaba el sentimiento de no encajar. Aunque sigo implementando el sistema de sobres, tuve que mover la categoría de dinero de entretenimiento a mi aplicación de finanzas, por lo mucho que interfirió en mi vida personal. Ahora, en vez de sacar mis sobrecitos, voy restando la cuenta en mi aplicación, táctica que me resultó mucho más aceptable y discreta... En otras categorías, como el mandado y dinero personal, sólo hago transacciones cuando estoy en compañía de mi esposo Memo, así que no tengo problema ahí. Si comenzara las cosas de nuevo hubiera preferido hacerlo así.

3. Me hubiera gustado haber tenido más explicación acerca de inversiones

Dave Ramsey no gasta mucho tiempo explicando cuáles son otras maneras de invertir y cómo se comparan a lo que él recomienda. Me hubiera gustado que compartiera un resumen de al menos las maneras más populares de invertir, dando así una comparación entre una y otra, y saber así por qué piensa que las demás no son buenas opciones y por qué deberías de seguir lo que él dice. Entiendo que lo que no quiere es que te de parálisis y que jamás abras una cuenta de inversiones por tener tantas opciones, pero quizás podría publicar un libro extra enfocado en este tema.

4. Es necesario un sobre de gastos personales de al menos una cantidad pequeña, no gastar por un periodo prolongado es algo insostenible

A veces se te puede pasar la mano con tus expectativas y pensar que vas a poder pasar todo un mes a pan y agua o sin comer afuera, sin embargo, es importante que mantengas tus metas aterrizadas. Como ya mencioné anteriormente, con este plan financiero no solamente vas a estar luchando contra tus hábitos financieros, el tema puede volverse mucho más complicado ya que también debes considerar el aspecto social. En este sentido, para nosotros fue esencial tener un sobre de gasto personal por mes, pero tomando en cuenta que la cantidad de dinero asignada era muchísimo menor mientras salíamos del pasito No.2 (pagar toda tu deuda). Aunque fuera una cantidad pequeña cada mes, esto permite por lo menos tener un evento cada semana donde poder ir, por ejemplo, a comerte unos elotes a la feria sin remordimiento. En nuestro caso, aunque en algunas ocasiones pudimos ponernos creativos y encontrar formas de entretenimiento que no requirieron gastar dinero, también pienso que es posible encontrar un balance siendo intencional con el trabajo que le quieres dar a tu dinero. Siempre hay que estar atento al efecto Diderot (3), pero en general es posible vencer el impulso de seguir agregando gastos cuando eres más intencional y tienes un plan para tu dinero. Si pudiera empezar todo de nuevo, me daría un poco más de crédito al tomar decisiones para pequeños entretenimientos, estos pequeños descansos pueden ser vistos como recompensas y pueden ayudar a mantenerte motivado.

Esa sería mi experiencia siguiendo el plan financiero de Dave Ramsey. ¿Qué piensas de este gurú financiero? ¿Has intentado o intentarías seguir los 7 pasitos de bebé?

Muchísimas gracias por pasar a leer este post, cuídate mucho y ¡lávate las manitas!

Referencias

1 Si no vives en EU la cantidad es menor. En esta página puedes calcular cuál sería el equivalente a $1,000 dólares en tu país:

https://www.numbeo.com/cost-of-living/

2 Este es un hábito mencionado en el libro de Marie Kondo, este método también consiste en pasos y tiene como objetivo lograr la organización del hogar.

3 El efecto Diderot establece que adquirir una nueva posesión a menudo crea una espiral de consumo que te lleva a adquirir más cosas. Como resultado, terminamos comprando cosas que nuestro yo anterior nunca necesitó para sentirnos felices o realizados.