¿Por qué son importantes las metas en un presupuesto?

Todos sabemos que seguirle la pista a los compromisos que tenemos cada mes y cada año puede ser una tarea difícil. ¿Te ha sucedido que al ver tu estado de cuenta, has de pronto recordado que la suscripción anual de Amazon se cumplía ese mes, y no tienes fondos suficientes para cubrir el cuentón?… (Houston, tenemos un problema!). Si es así, te quiero enseñar una manera de manejar tu presupuesto que evitará que vuelvas a encontrarte con este tipo de sorpresas, y es el uso de metas en YNAB.

Usar metas en tu presupuesto te ayudará a visualizar si estás cubriendo tus gastos mes a mes, y te permitirá adelantarte y planificar tus gastos en el largo plazo, así podrás tener una visión clara del trabajo que le podrías estar dando a tu dinero.

Tipos de metas en YNAB

Para facilitarnos las cosas YNAB utilizas metas para dos objetivos principales:

Para gasto:

1: Needed for spending “Monthly” (por mes)

2: Needed for spending ¨By date¨ (con fecha definida o a largo plazo)

Para ahorro:

1: Monthly Savings Builder (por mes)

2: Target Savings Balance (a largo plazo)

Para descargar el infográfico que resume cómo y para qué se utiliza cada meta, haz click en este link.

Para poder diferenciarlas bien, primero veremos con más detalle las metas que se enfocan por mes.

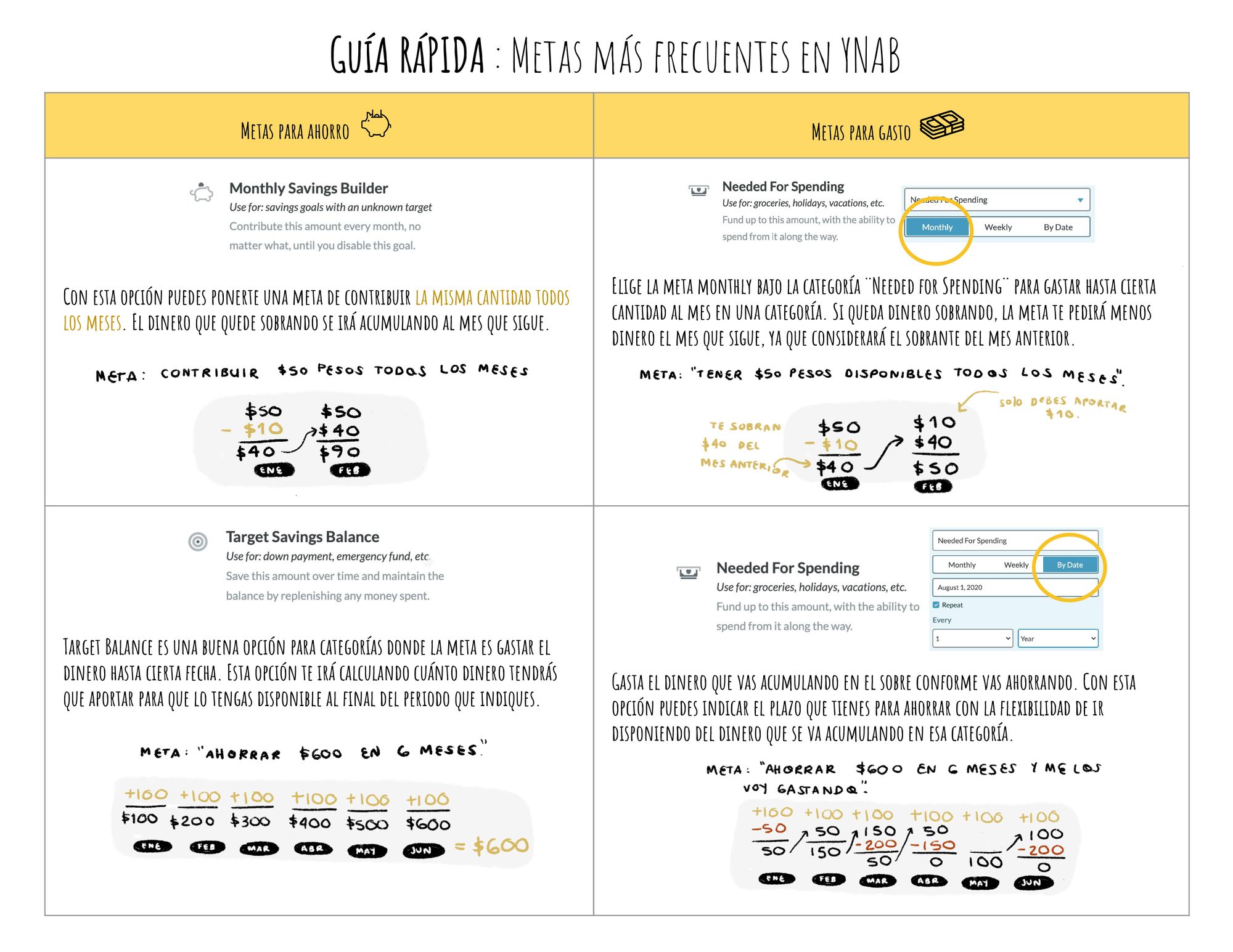

Monthly Savings Builder

Ahorra exáctamente la misma cantidad todos los meses

En esta opción la meta es contribuir exactamente la misma cantidad cada mes para cada categoría que definas. Al ser una meta para ahorrar, el dinero que reste a fin de mes se acumulará y estará disponible para el periodo siguiente.

Por ejemplo, supongamos que mi meta es contribuir a la categoría de “mi gasto personal” $40 dólares cada mes, y durante el mes en curso realicé transacciones por $35 dólares, sobrándome $5 dólares. Al siguiente mes, contribuiré nuevamente con la misma cantidad de $40 dólares, y sumando los $5 dólares restantes del mes anterior, en el nuevo periodo dispondré de un total de $45 dólares.

Este tipo de meta es ideal para categorías donde quieres que el dinero se acumule.

Ejemplos:

- Gasto personal

- Aportar exactamente la misma cantidad para el ahorro de la compra de un carro

Needed for Spending: Monthly

Monthly también es una meta que funciona por mes; sin embargo, el objetivo no es ahorrar, sino simplemente tener la misma cantidad disponible para gastar todos los meses en las categorías que definas. Si llegara a restar dinero a fin de mes, quedará disponible para aminorar el monto que debes aportar al mes siguiente.

Un ejemplo muy claro es el mandado. Digamos que quiero gastar como tope $2,800 pesos por mes en esta categoría, y al final del mes en curso me sobraron $40 pesos. Entonces, al mes siguiente tendré que aportar solamente la cantidad que falta para alcanzar mi meta de disponer de $2,800 pesos para gastar por mes, lo cual corresponde a $2,760 pesos.

Este tipo de meta es ideal para usar en categorías donde no quieres pasarte con los gastos, sino ponerte una meta tope.

Ejemplos :

- Mandado

- Transporte

- Cosas que olvidé

Resumen metas que se enfocan en el mes:

- Si quieres que el dinero en esta categoría se acumule para el mes siguiente elige la meta Monthly Savings Builder.

- Si quieres disponer de una cantidad determinada para gastar cada mes en esta categoría, independientemente de si sobra dinero o no, entonces debes elegir la meta Needed for Spending, viñeta Monthly.

Ahora veremos con más detalle las metas que se enfocan en el largo plazo.

Target Savings Balance

Target Savings Balance, o también conocida como la meta del ¨Quítenmelo que me lo gasto¨, es una opción diseñada para que puedas ahorrar dinero y no utilizarlo antes de tiempo. Si ya sabes exactamente qué cantidad necesitas juntar, puedes usar esta meta de dos maneras:

- Con fecha

- Sin un plazo fijo

Con fecha

Utiliza esta opción cuando sabes exactamente en qué fecha debes de tener el monto total ahorrado. Como ejemplo, digamos que mi meta es ahorrar de aquí a enero para la inspección del carro. En este caso, dependiendo del mes en el que comience a ahorrar, y los meses restantes hasta la fecha en que necesitaré disponer del monto total, se definirá el monto que debo apartar cada mes para lograr mi objetivo de ahorro. Es necesario recalcar que el dinero que se aporte forzosamente debe mantenerse en la categoría; o en pocas palabras “no se toca”, de manera que absolutamente todo el monto lo tengas disponible al final de la fecha definida.

En caso que necesites utilizar dinero de estas categorías antes de la fecha en cuestión, necesariamente se deberá recalcular el monto a aportar en los meses restantes (YNAB lo hace por ti automáticamente), a no ser que lo devuelvas por completo. De esta manera, te obligas a mantener los montos ahorrados y no gastarlos antes de tiempo.

Este tipo de meta es muy importante para mantenernos a flote y evitar que caigamos en deuda, y es ideal para anteponerse a gastos que se deben afrontar en determinadas épocas del año.

Ejemplos:

- Predial

- Llantas para el carro

- Suscripciones anuales

- Uniformes y útiles escolares

Sin un plazo fijo.

Esta opción es útil cuando conoces el monto que quieres ahorrar pero no quieres o no puedes comprometerte a contribuir cada mes, sino cuando las condiciones te lo permitan. Así pues, esta opción únicamente servirá para que puedas ver el progreso de tu meta conforme vayas contribuyendo.

Otra forma muy práctica de usar esta meta es para cuidar tu fondo de emergencias, si ya terminaste de contribuir en su totalidad y únicamente quieres cerciorarte de que el dinero no salga de esta categoría. El modo en que la aplicación de YNAB opera en este caso es marcando con un check (palomita) cuando tu fondo esté completo; y si llegaras a sacar dinero de esta categoría, la palomita será sustituida por una gráfica de torta indicando el progreso de la meta. Esta sería la manera pasiva-agresiva de YNAB para pedirte que pongas el dinero de vuelta.

Ejemplo:

- Mantener o reponer fondo de emergencias

Needed for Spending: by date

Y finalmente, la meta ¨by date¨, es la opción a utilizar para enfrentar gastos variables dentro de un periodo de tiempo determinado, más amplio que un mes, y con un monto total definido; de manera de poder juntar para gastar a medida que sea necesario. La diferencia a la meta anterior, es que sí vamos a poder hacer transacciones conforme vayamos acumulando el dinero en esta categoría, sin tener que modificar el monto a aportar en los meses siguientes.

Como ejemplo, esta opción es ideal para los regalos de navidad. Si eres de las personas que empieza a comprar los regalos desde meses antes, incluso recién ha terminado la temporada decembrina y tú ya estás comprando los regalos del año que viene, entonces ésta es una muy buena opción si no te quieres pasar de presupuesto en esta categoría.

Veamos este ejemplo con más detalle. Digamos que me he propuesto la meta de ahorrar $3,000 pesos desde marzo a diciembre para el fondo de los regalos de navidad, entonces YNAB me calculará la meta de aportar $300 cada mes. Así, mientras estoy contribuyendo mi meta mes a mes, si encuentro unos guantes para un familiar, y puedo cubrir el precio de los guantes con la cantidad que ya tengo disponible, los puedo comprar y la cantidad se irá restando de los fondos, pero el aporte que debo hacer en los meses siguientes seguirá siendo el mismo.

Esta meta es ideal para no gastar más de cierta cantidad en un tiempo determinado.

Ejemplos:

- Pagos a meses sin intereses

- Regalos de navidad

- Vacaciones, ya que puedes comprar servicios, como pasajes de avión y hotel, desde meses antes, y así tener un mejor control del dinero que vas a gastar en total.

Resumen metas que se enfocan en el largo plazo:

- Si quieres ahorrar a largo plazo y no quieres gastar el dinero antes de cumplir tu objetivo de ahorro, elige la meta Target Savings Balance.

- Si quieres juntar dinero para cierta fecha pero quieres disponer del dinero conforme lo vas ahorrando, elige la meta Needed for Spending : by date.

Te dejo el link al tutorial con la explicación de cada una de estas metas en la aplicación de YNAB.

¡Te animo a definir metas en tu presupuesto y verás que podrás adelantarte a gastos inesperados y otros no tan inesperados… una pista: la navidad es en diciembre, todos los años!