Esto es todo lo que me hubiera gustado saber acerca de las tarjetas de crédito antes de haber sacado mi primera cuenta.

Aunque puede parecer difícil entender cómo usar las tarjetas de crédito, es posible utilizarlas a tu favor (y no a favor del banco) en tus finanzas personales. En este post, no me dedicaré solamente a advertirte cómo es que este tipo de productos puede llegar a ser un problema, sino que también voy a enseñarte una posible solución para manejarlas correctamente y dar fin al círculo interminable del pago de intereses. En este post hablaremos acerca de:

- Diferencia entre tarjetas de débito y crédito.

- Cómo utilizar las tarjetas de crédito de una manera segura y a tu favor

Términos como:

- Fecha de corte

- Periodo de gracia

- Intereses

- Cómo recuperar tu periodo de gracia para terminar con el cobro de intereses

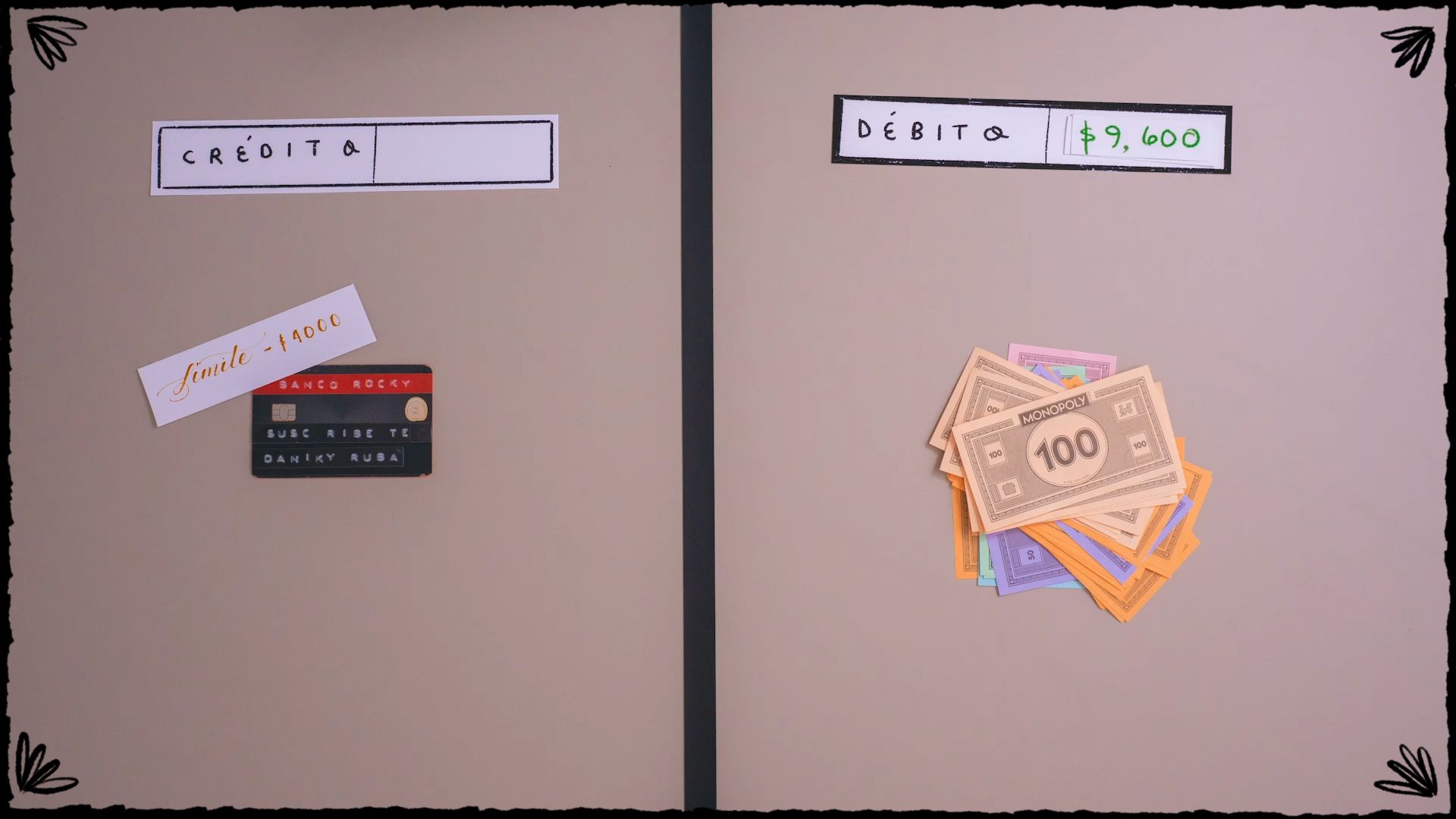

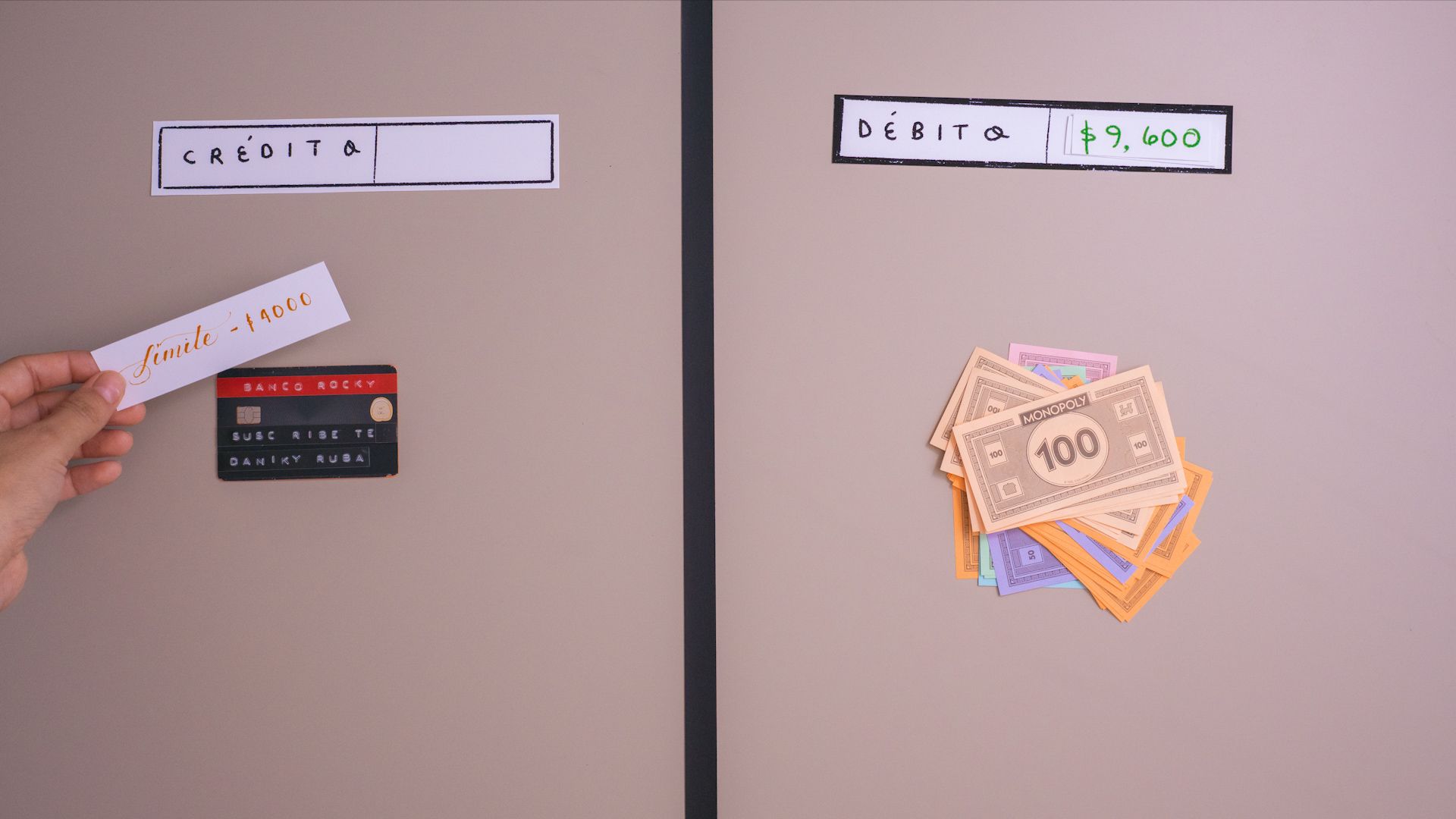

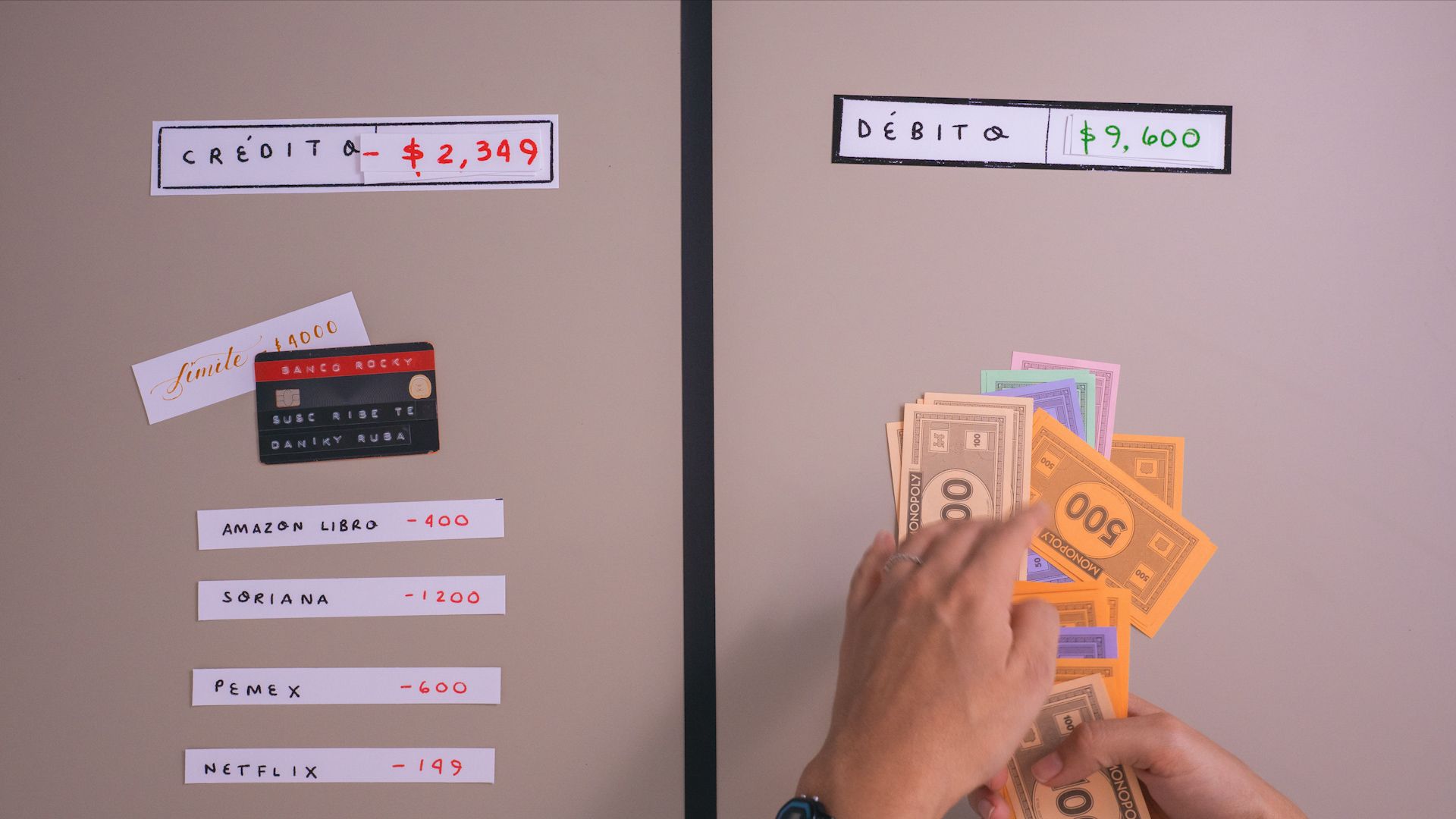

Diferencia entre tarjetas de Débito y Crédito

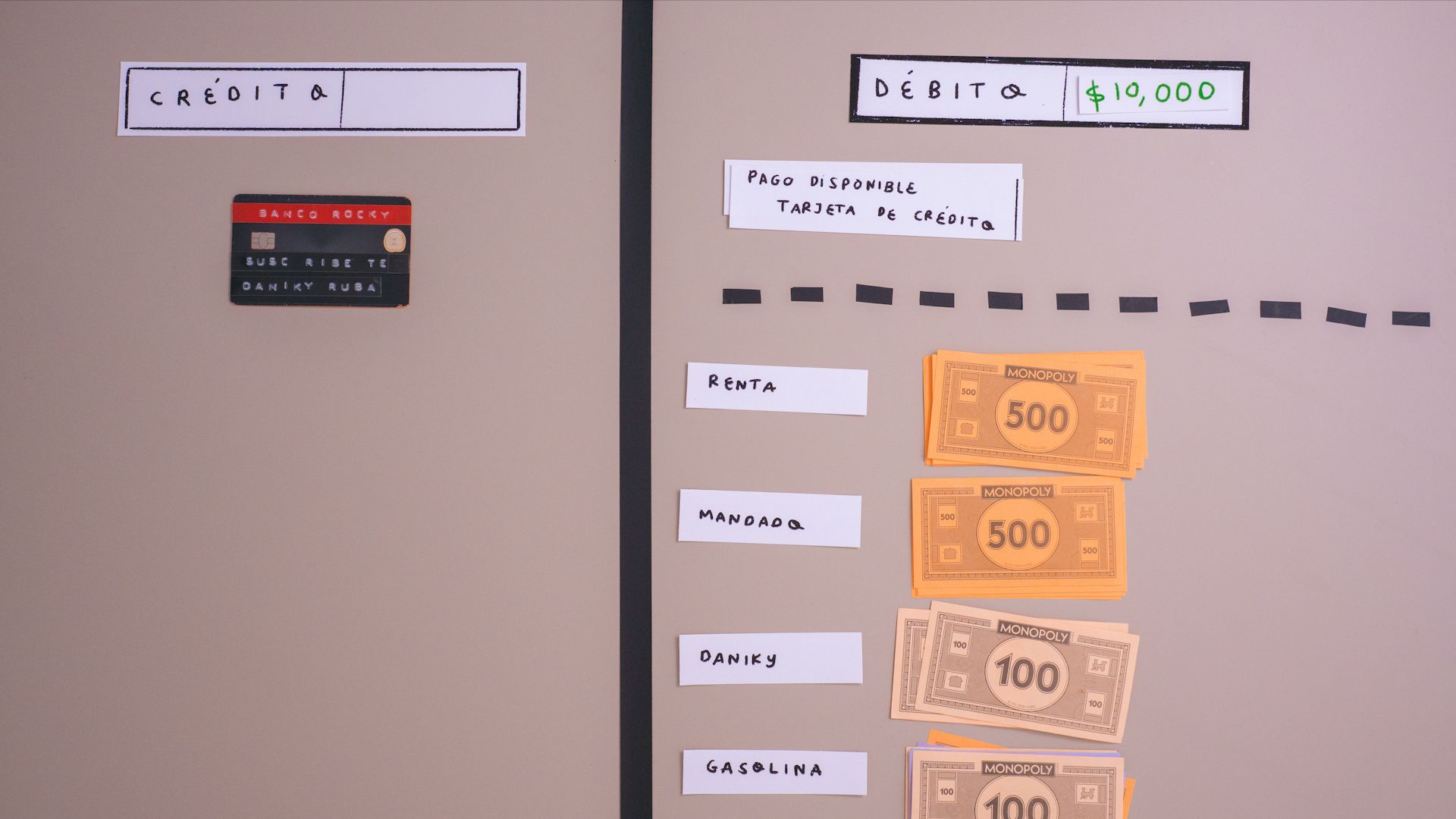

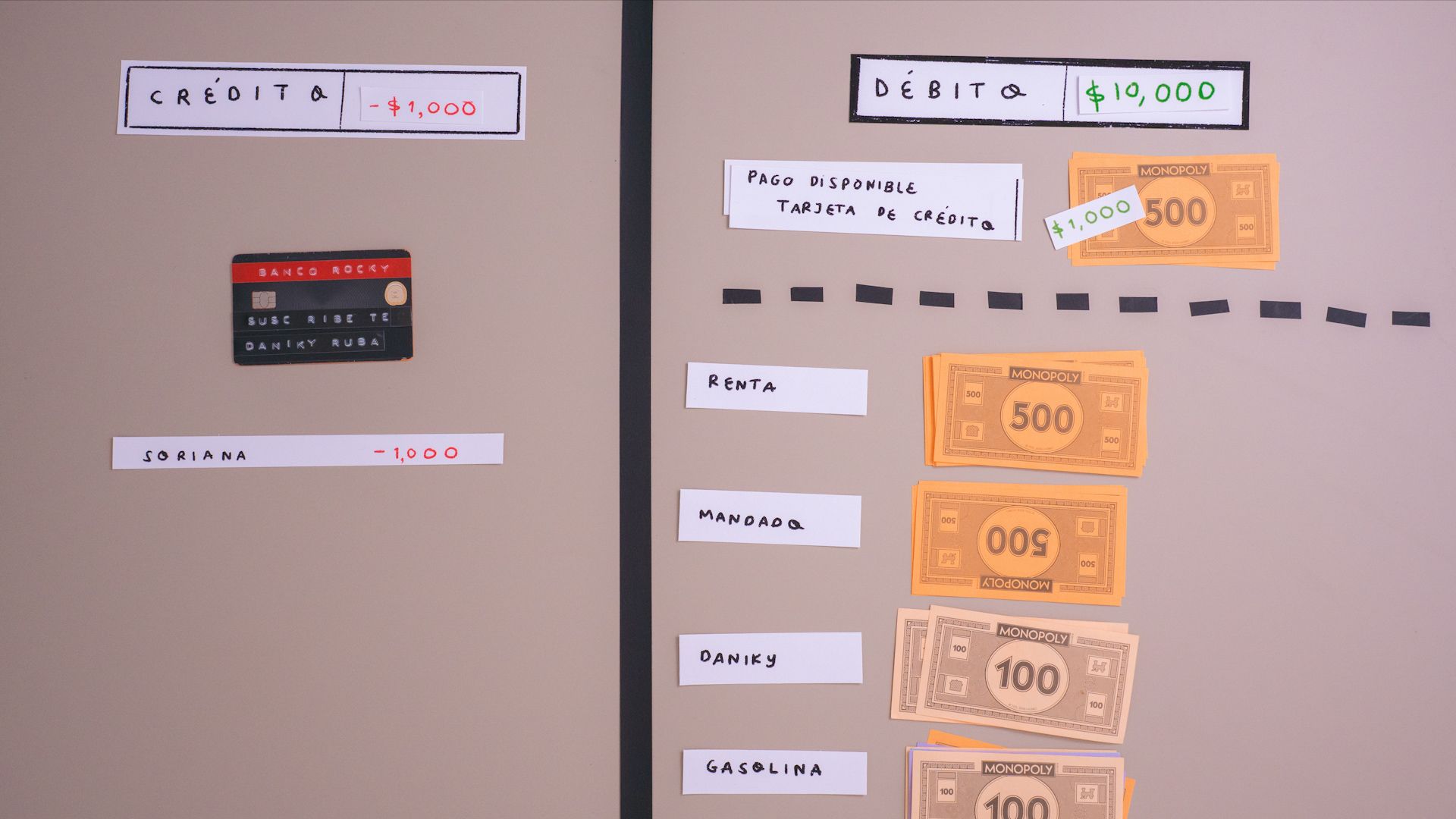

Para comenzar, quiero mostrarte de una manera muy visual una comparación entre estos dos tipos de tarjetas.

El lado derecho representaría una cuenta de débito y, el izquierdo, una tarjeta de crédito.

Tarjetas de débito

Casi todos comenzamos nuestra vida financiera con una tarjeta de débito cuando nos dan nuestro primer trabajo. Esta tarjeta está asociada a nuestra cuenta bancaria donde tenemos nuestro dinero, por tanto representa dinero líquido y cualquier transacción que se realice por medio de ella se refleja inmediatamente en nuestro estado de cuenta.

Por ejemplo, si yo compro un libro con mi tarjeta de débito, el dinero será inmediatamente descontado de mi cuenta, y el balance total será una representación exacta del dinero que realmente tengo luego de realizada esta transacción.

El propósito de este tipo de producto no es gastar más de lo que tienes, sino que simplemente es la manera de extraer dinero desde tu cuenta bancaria, donde te depositan dinero que puedes usar para adquirir servicios o productos. Sin embargo, es posible que, dependiendo de si tu banco lo permite, llegues a gastar más del dinero que tienes en tu cuenta al utilizar tu tarjeta de débito, a lo que nos referimos como ¨me botó la tarjeta¨. Si has tenido esta experiencia, como yo, sabrás que ¡no es nada divertido! Sin embargo, aunque es posible gastar más de la cuenta, el objetivo principal de una tarjeta de débito es que gastes únicamente el dinero que tienes a tu disposición. Si te llega a botar la tarjeta de débito más de un par de veces, es posible que el banco llegue a congelar tu cuenta, hasta que liquides los recargos.

En resumen, el trabajo de la tarjeta de débito es únicamente movilizar el dinero que actualmente dispones en tu cuenta bancaria.

Tarjetas de crédito

La tarjeta de crédito, en cambio, es un producto que obtienes cuando haces un trato con el banco, donde acuerdas pedirle prestado hasta cierta cantidad, con la promesa de regresarle el total que gastaste al final de cierto periodo.

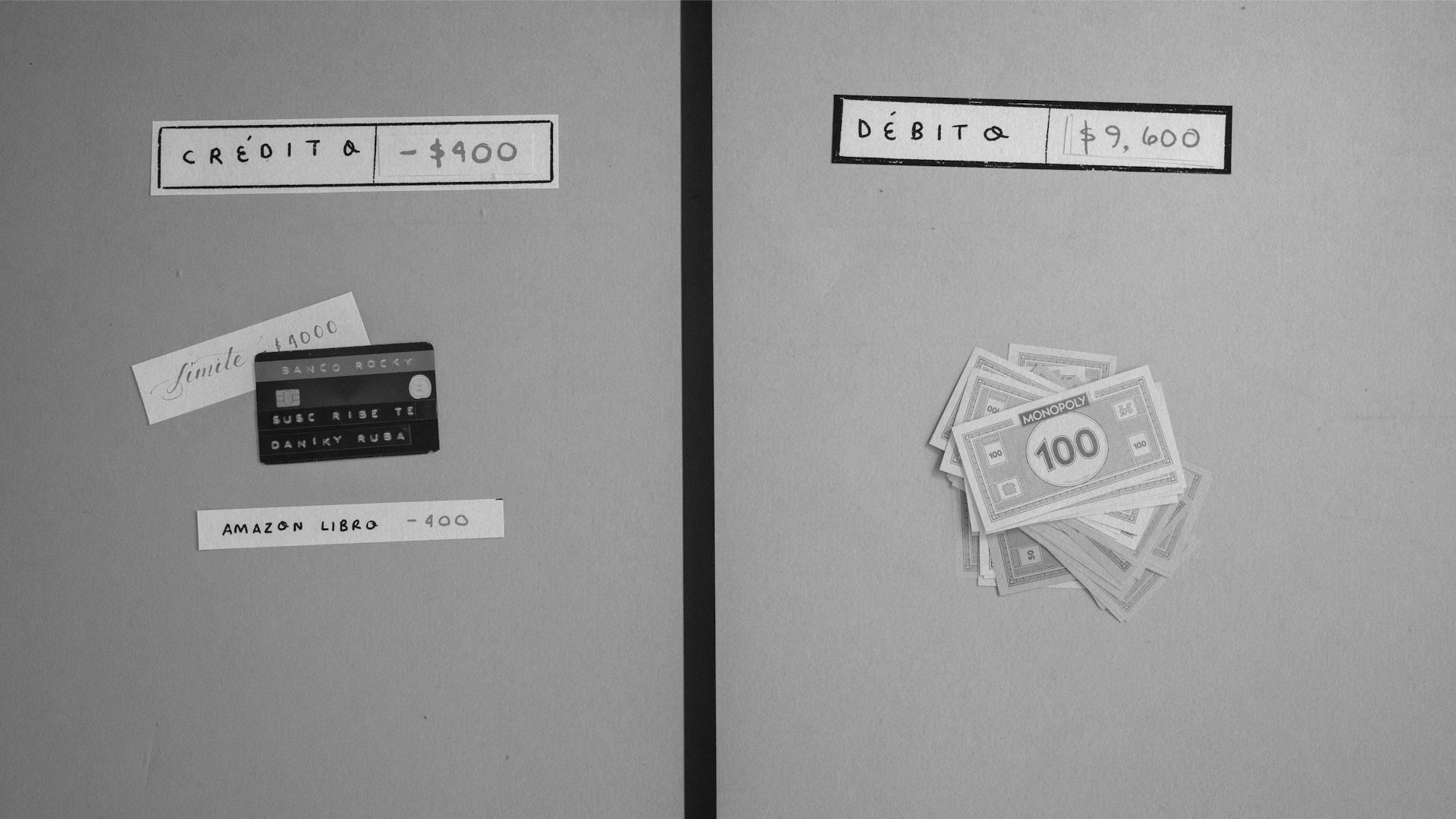

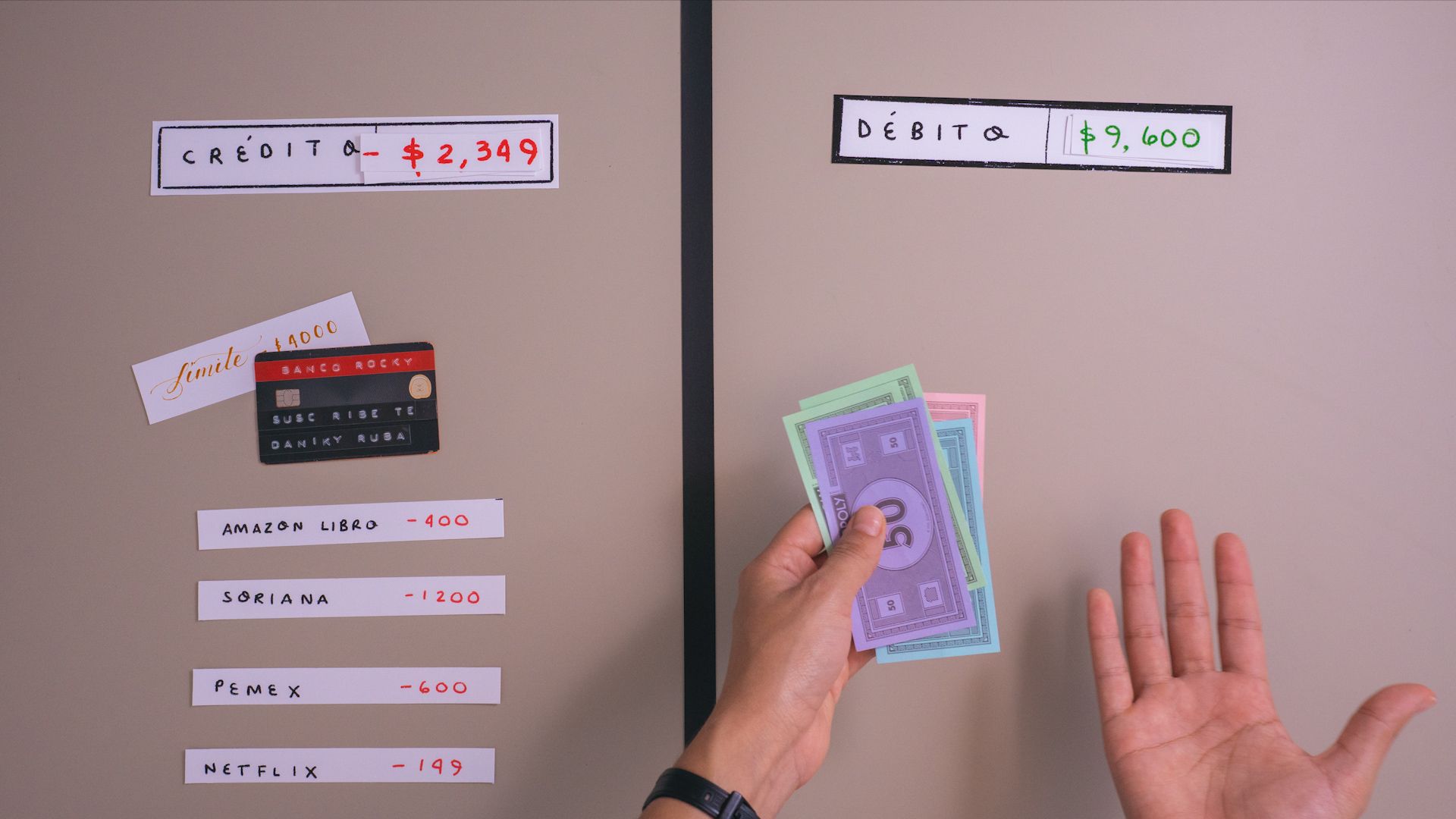

La diferencia con este tipo de tarjeta es que, cuando se hace inicialmente una transacción, el dinero que se utiliza para comprar servicios o productos no es nuestro, sino del banco.

Por ejemplo, si yo compro el mismo libro usando ahora mi tarjeta de crédito, el balance se denotará con números negativos porque es deuda, y yo tendría que hacerme responsable de ese dinero al final de cierto periodo.

Es importante mencionar que el dinero de mi cuenta, que tengo asociada a mi tarjeta de débito, permanece intacto, ya que el banco estaría haciendo las compras por mí.

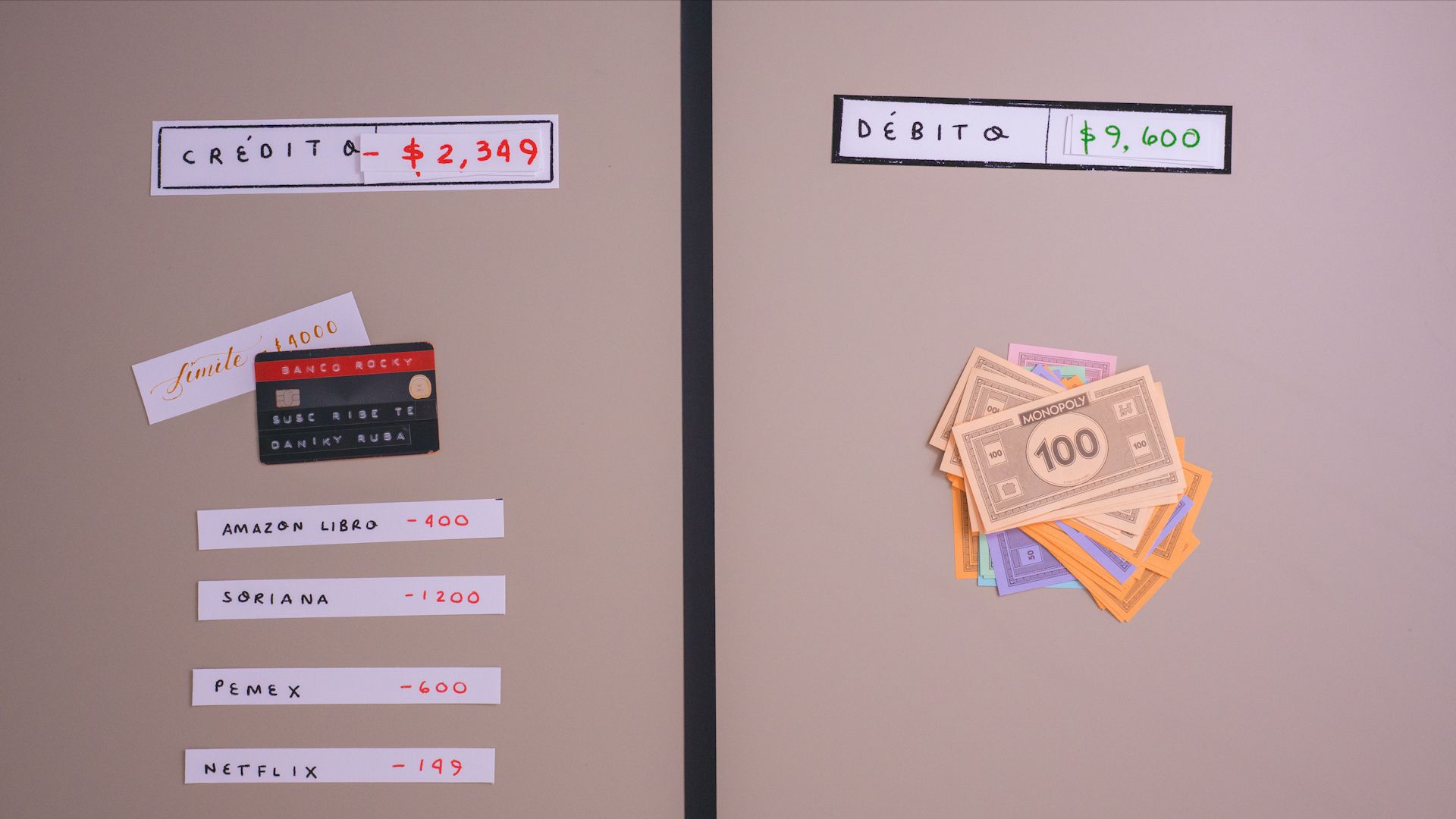

Este es el punto donde se pueden originar los problemas con las tarjetas de crédito.

Imaginemos que sigo haciendo cargos a la tarjeta de crédito; compro mandado, lleno el tanque de gasolina y sigo acumulando deuda en mi estado de cuenta.

Al mismo tiempo, realizo otros pagos con mi tarjeta de débito; por ejemplo, pago la renta y servicios; y justo antes de que reciba mi próximo cheque, viene la fecha límite para pagar mi tarjeta de crédito y el dinero que tengo en mi cuenta bancaria no alcanza para pagar el monto que le debo al banco.

Este es el inicio de un juego que le encanta a los bancos, llamado ¨la ruleta infinita de los intereses¨.

Entonces,

¿Qué pasa si no puedes pagar el monto total de tu tarjeta?

En este caso, el banco te va a decir:

- No te preocupes, tengo la solución perfecta para ti 👌. ¿Qué te parece si sólo me das un pago mínimo? A cambio, te cobro un porcentaje llamado interés, con el que me vas a estar pagando por un recurso finito llamado tiempo, para que te extienda el periodo que tienes para liquidar tu saldo.

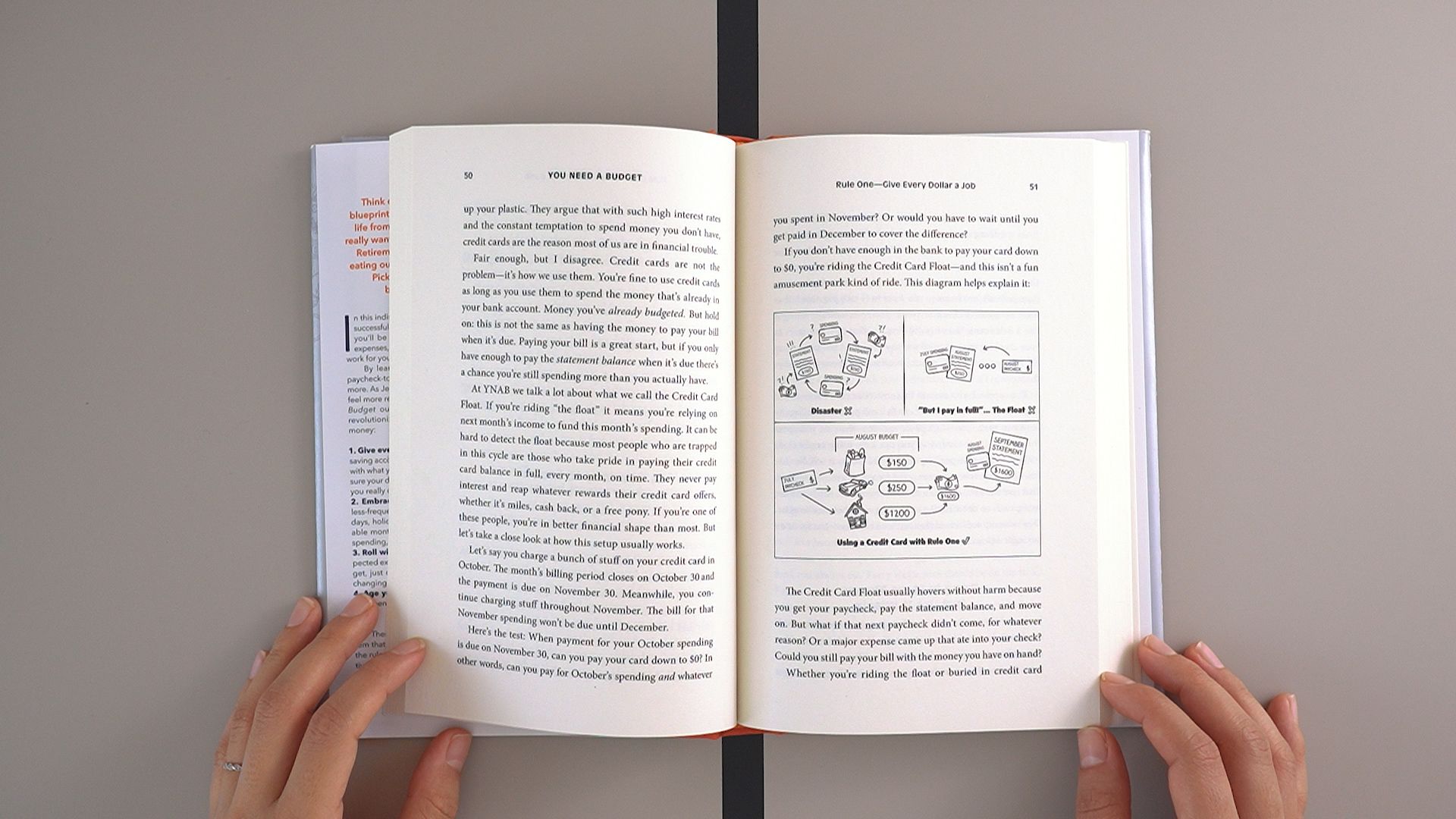

Esta es una definición que vi por primera vez en el libro de YNAB.

¨Pagarle intereses al banco no es pagar un monto extra por el producto que adquiriste inicialmente. Esto es más bien comprar un recurso finito llamado tiempo para que el banco te extienda el periodo para liquidar tu saldo.¨ - Jesse Mecham

Esto es muy cierto, el tiempo es un recurso finito y NO renovable, cuídalo.

Cuando aceptas el trato de pagar únicamente el pago mínimo te comprometes a pagar la tasa de interés anual que viene en tu tarjeta, en base al dinero total que debiste por día.

Por ejemplo, puede que el banco te diga:

-En vez de $2,500, ahorita solamente me pagarías $35 pesos.

¡NO!

Mira, te voy a mostrar la razón por la que este producto no debería de ser tomado a la ligera.

En Estados Unidos, las compañías de tarjetas de crédito han obtenido ganancias por intereses recabados de personas que no pagan sus tarjetas de crédito a tiempo, ¡por billones de dólares! Aunque ahorita estés pensando, pues qué bueno que no vivo en EU; honestamente, lo que hace Gringolandia lo hace el resto del mundo, y los bancos no son la excepción.

¡OK! Si no te asusté lo suficiente, en la siguiente sección te voy a explicar términos comunes que acompañan a las tarjetas de crédito, y también te voy a compartir una manera menos peligrosa de usarlas.

Cómo utilizar las tarjetas de crédito de una manera segura y a tu favor

Para usar crédito, la mejor estrategia es siempre tener respaldadas tus compras con dinero líquido. Olvida el concepto de pedirle prestado al banco; si el dinero no está en tu cuenta, no lo gastes. Así, si comienzas a tratar tus tarjetas de crédito como dinero en efectivo, jamás caerás en el ciclo vicioso del pago de intereses.

La estrategia a utilizar es separar el dinero de tu cuenta bancaria en categorías, y darle un propósito al inicio del mes. Luego, al querer hacer una compra, esta es la dinámica a seguir:

- Identifica el producto o servicio que quieres adquirir.

- Compara el precio con el dinero disponible en tu cuenta, en la categoría que corresponda.

- Mueve el dinero de la categoría al pago disponible de la tarjeta.

- Pasa el tarjetazo.

- Asegúrate de que el dinero disponible para el pago a tu tarjeta coincida con la deuda total de tu cuenta.

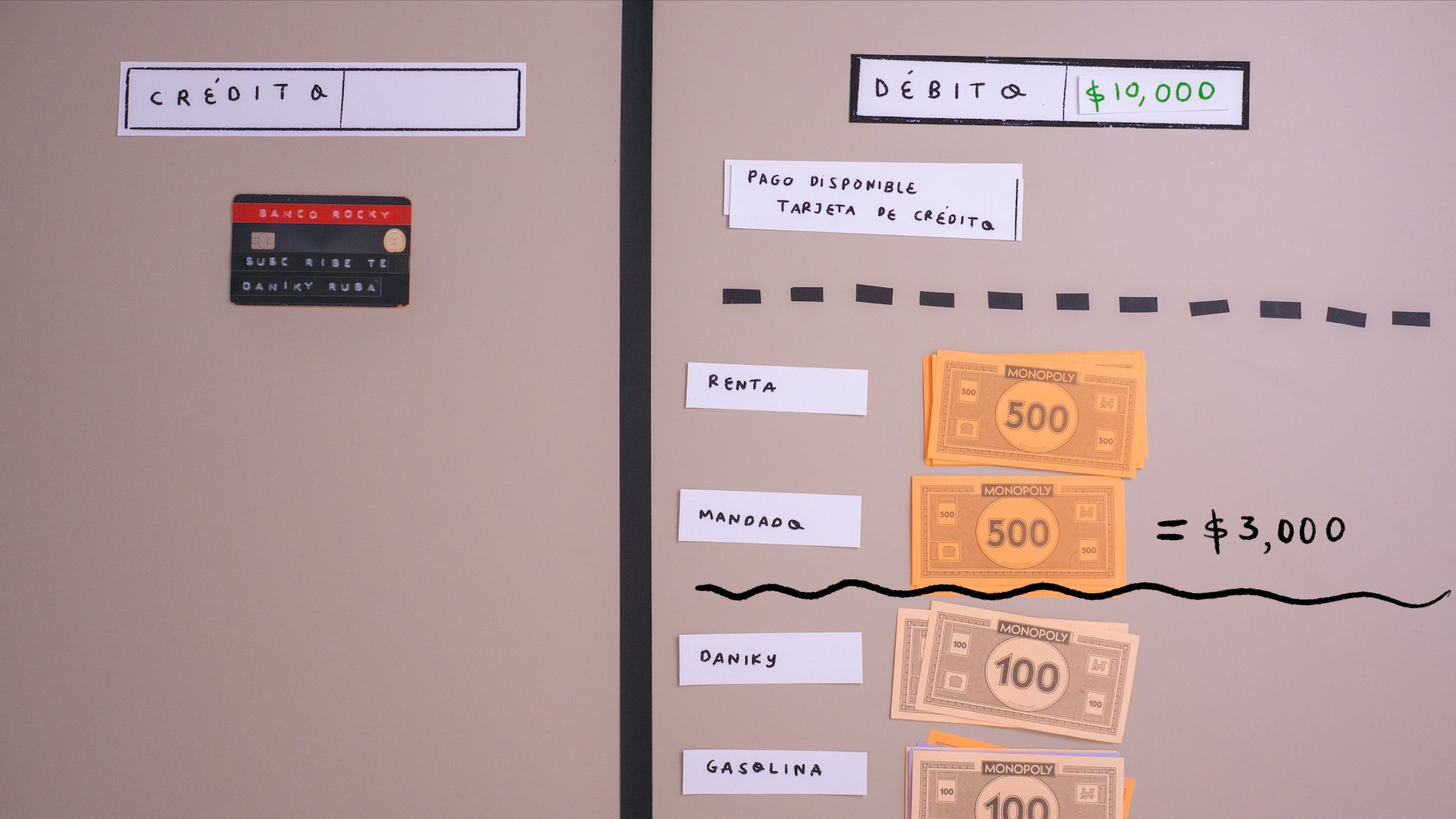

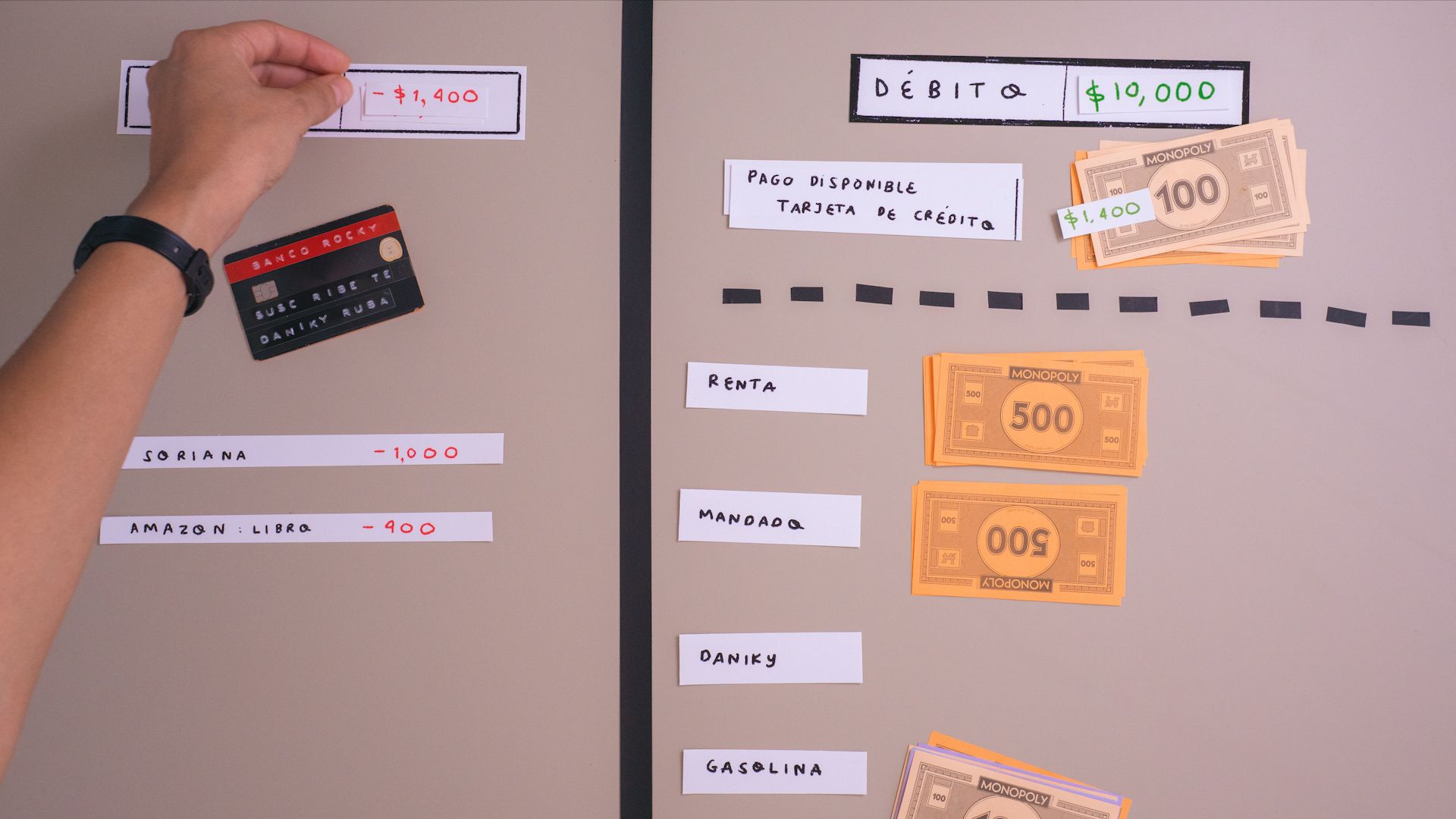

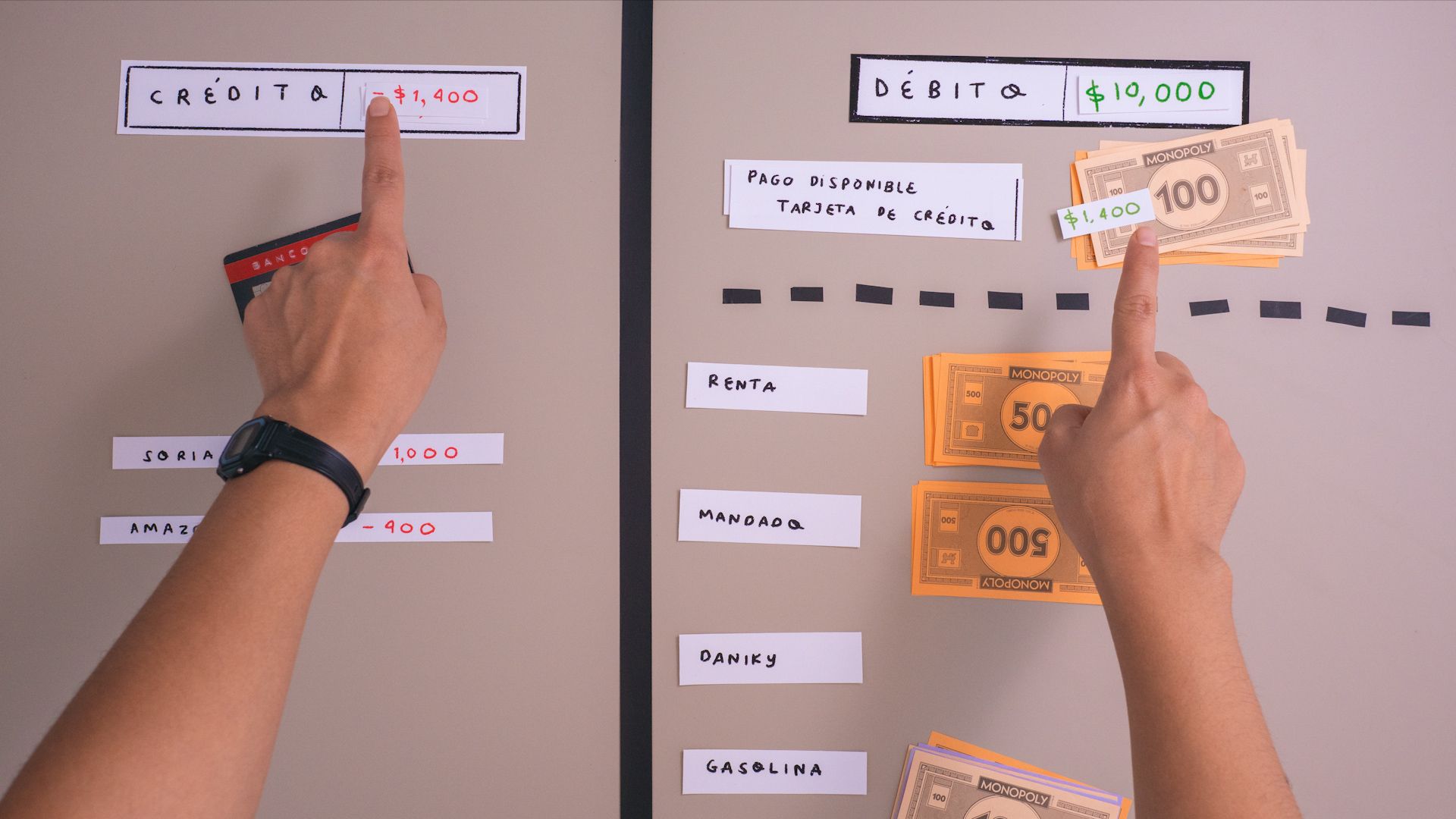

Veamos un ejemplo con el mandado. El primer paso es ver cuánto dinero tienes disponible en esta categoría, lo cual sería $3,000 pesos según la imagen más arriba. A continuación, vas al mandado y el recibo te sale en $1,000 pesos. Antes de pasar el tarjetazo, lo que deberías hacer es pasar los $1,000 pesos de la categoría de mandado a la categoría de pago disponible de la tarjeta de crédito.

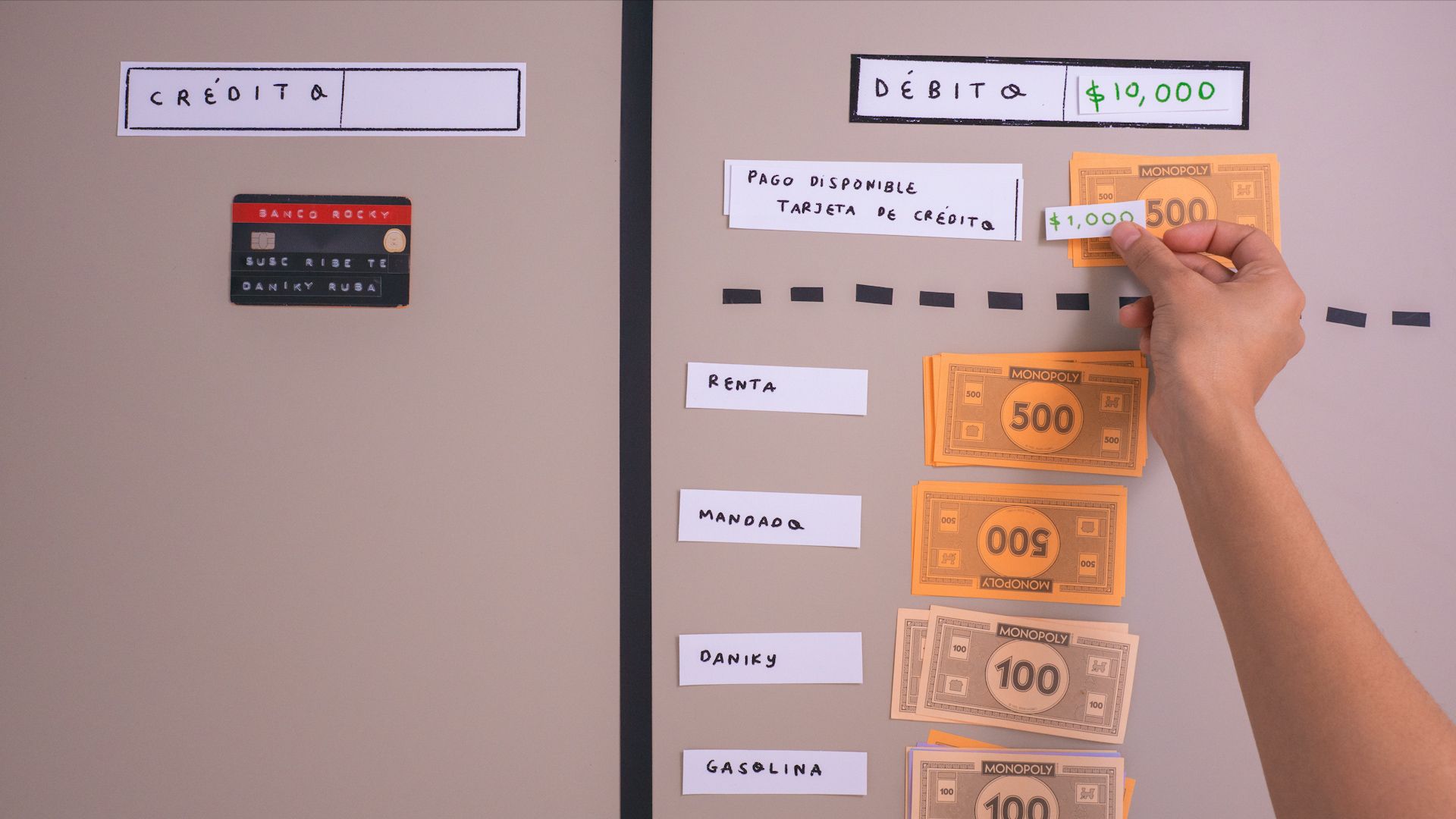

Una vez hecho esto, pasas la tarjeta de crédito y tu cuenta reflejará que le debes al banco $1,000 pesos; pero esos $1,000 están ahora disponibles para saldar esa deuda cuando termine el periodo acordado con el banco.

Veamos otro ejemplo. Digamos que quieres comprar un libro con el dinero que tienes en la categoría para gastar del mes (en mi caso, la categoría es Daniky); primero, hay que ver cuánto dinero hay disponible en esta categoría y compararlo con el precio del libro, el cual cuesta $400 pesos. Una vez que te decidiste a comprarlo, mueve el dinero a la categoría de pago disponible de la tarjeta de crédito, luego pasas el tarjetazo, y el dinero que deberás al banco aumentará a $1,400 pesos en total; pero, este dinero aún estará en tu cuenta bancaria para realizar el pago completo de la deuda al final del periodo acordado con el banco.

El objetivo es que la cantidad de dinero que le debes al banco por usar la tarjeta de crédito sea exactamente igual al dinero que tienes en la categoría de pago disponible de la tarjeta de crédito, ¡siempre!

Para conseguir esto, es muy importante que jamás te gastes el dinero de la categoría de pago disponible de la tarjeta de crédito, de manera que cuando el banco pida su dinero de vuelta, siempre tengas la cantidad completita para hacer el pago total.

Aquí te dejo el link al minuto (15:18) en el video donde explico como hacer todos estos pasos en mi App de finanzas personales favorita (YNAB).

A continuación veremos qué significan los términos que acompañan a las tarjetas de crédito.

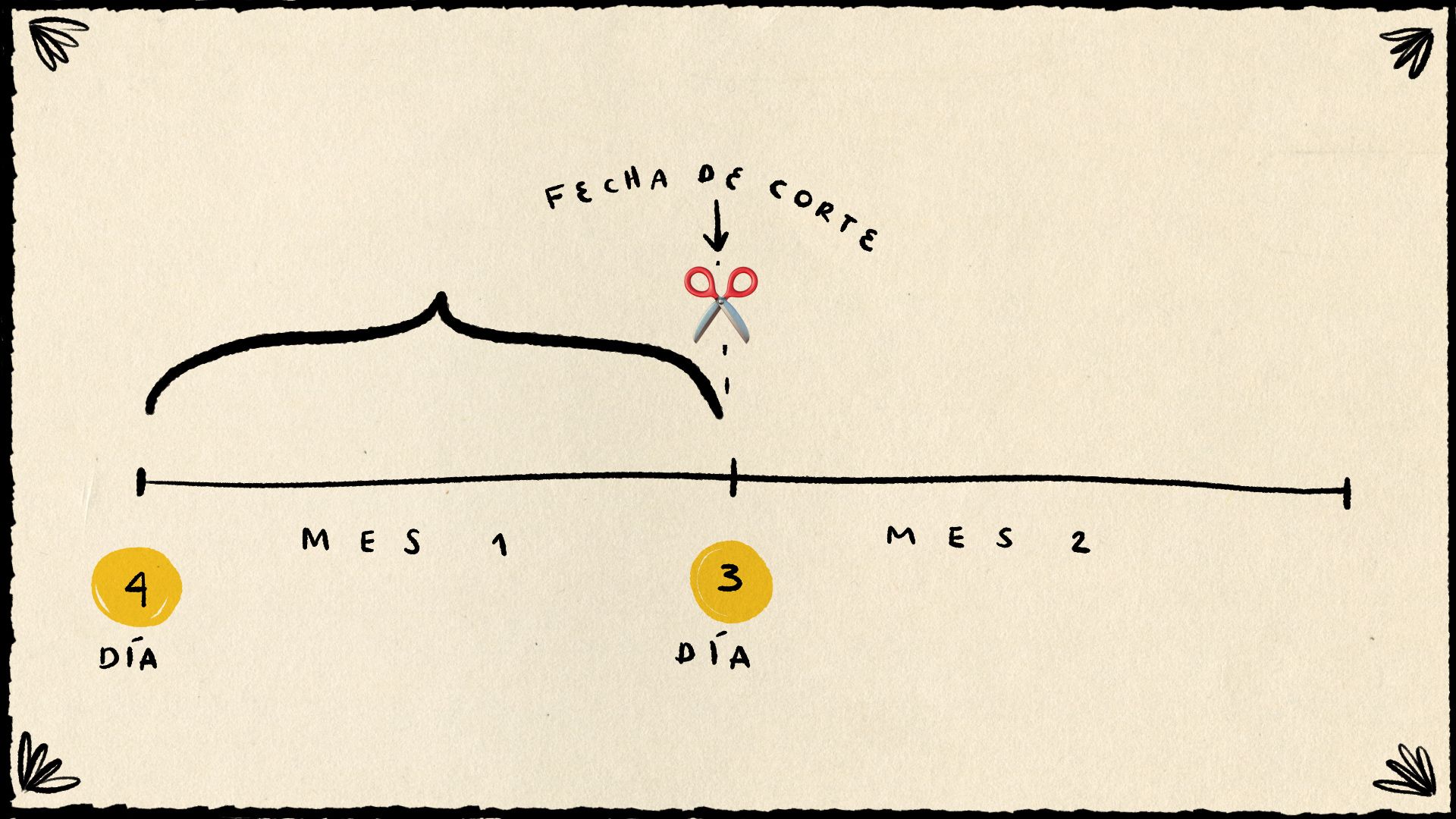

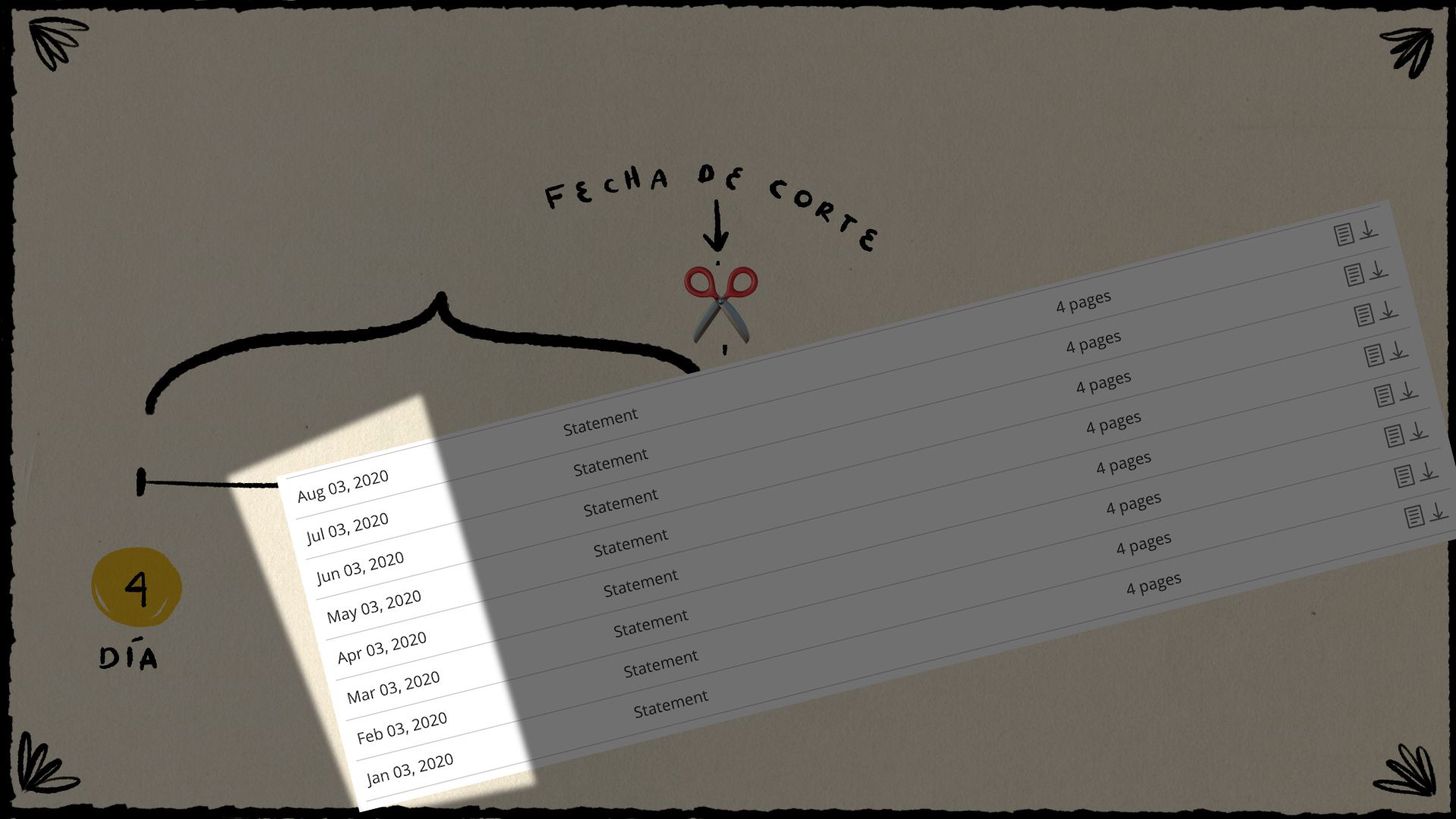

Fecha de corte

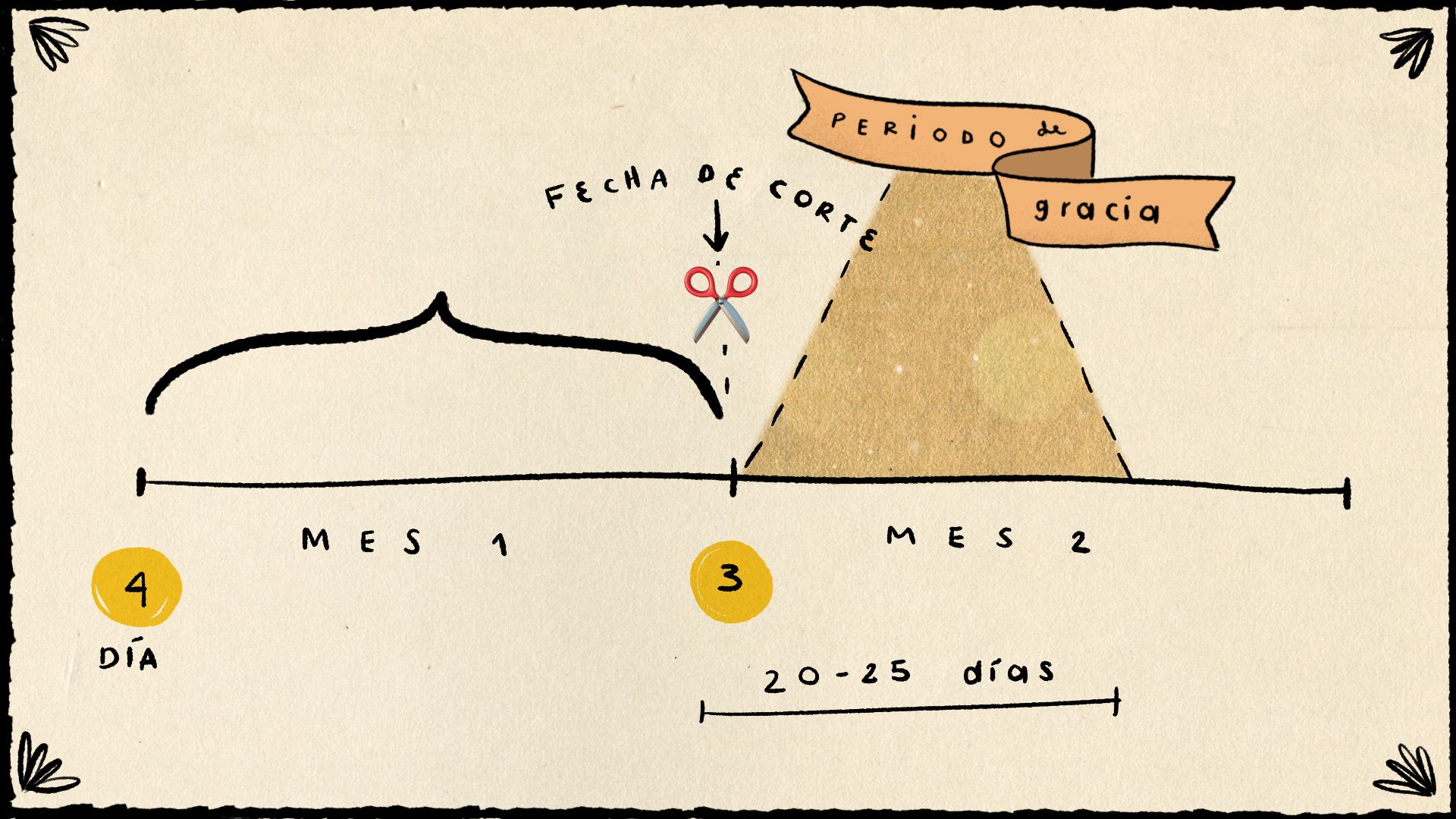

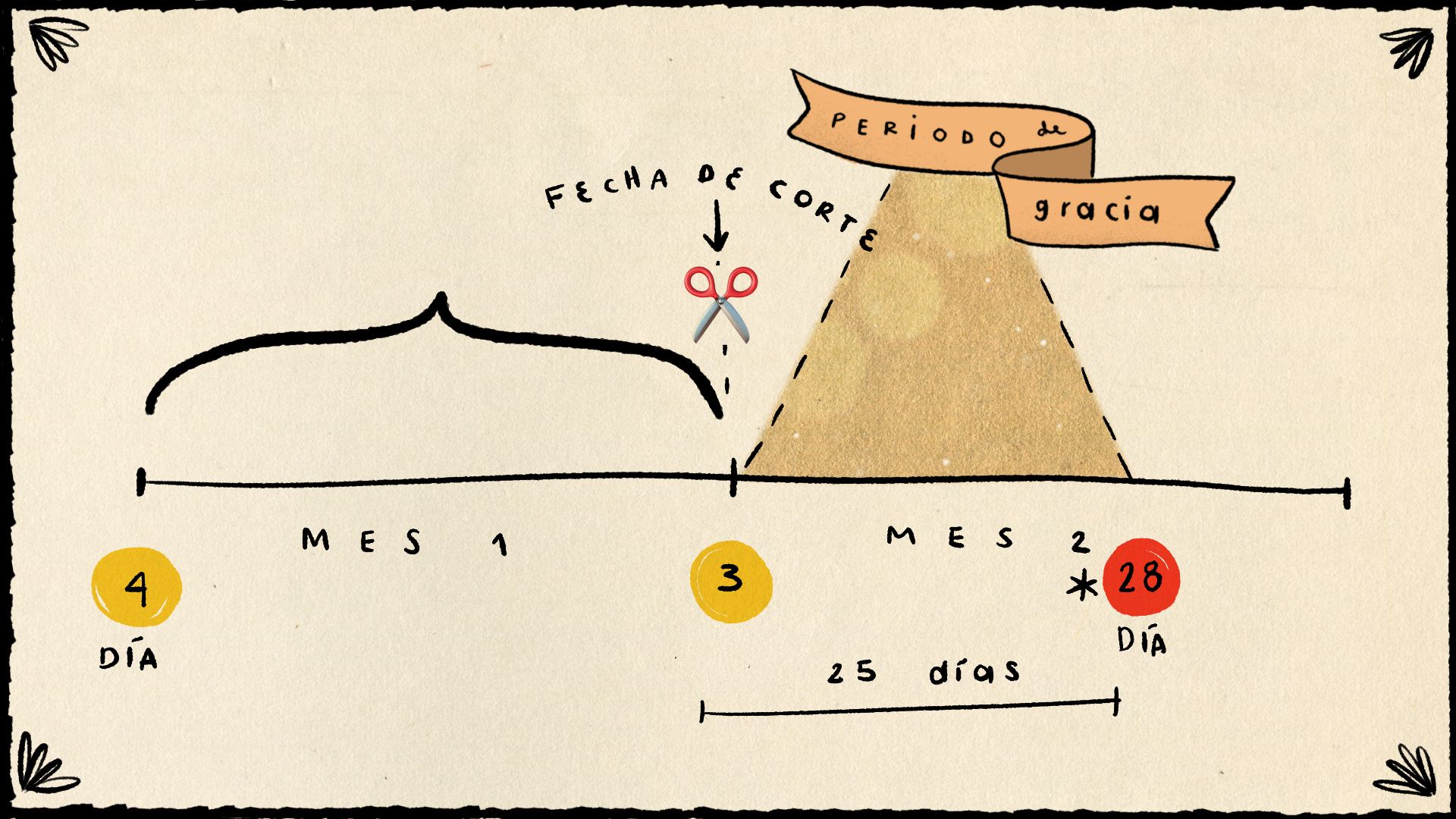

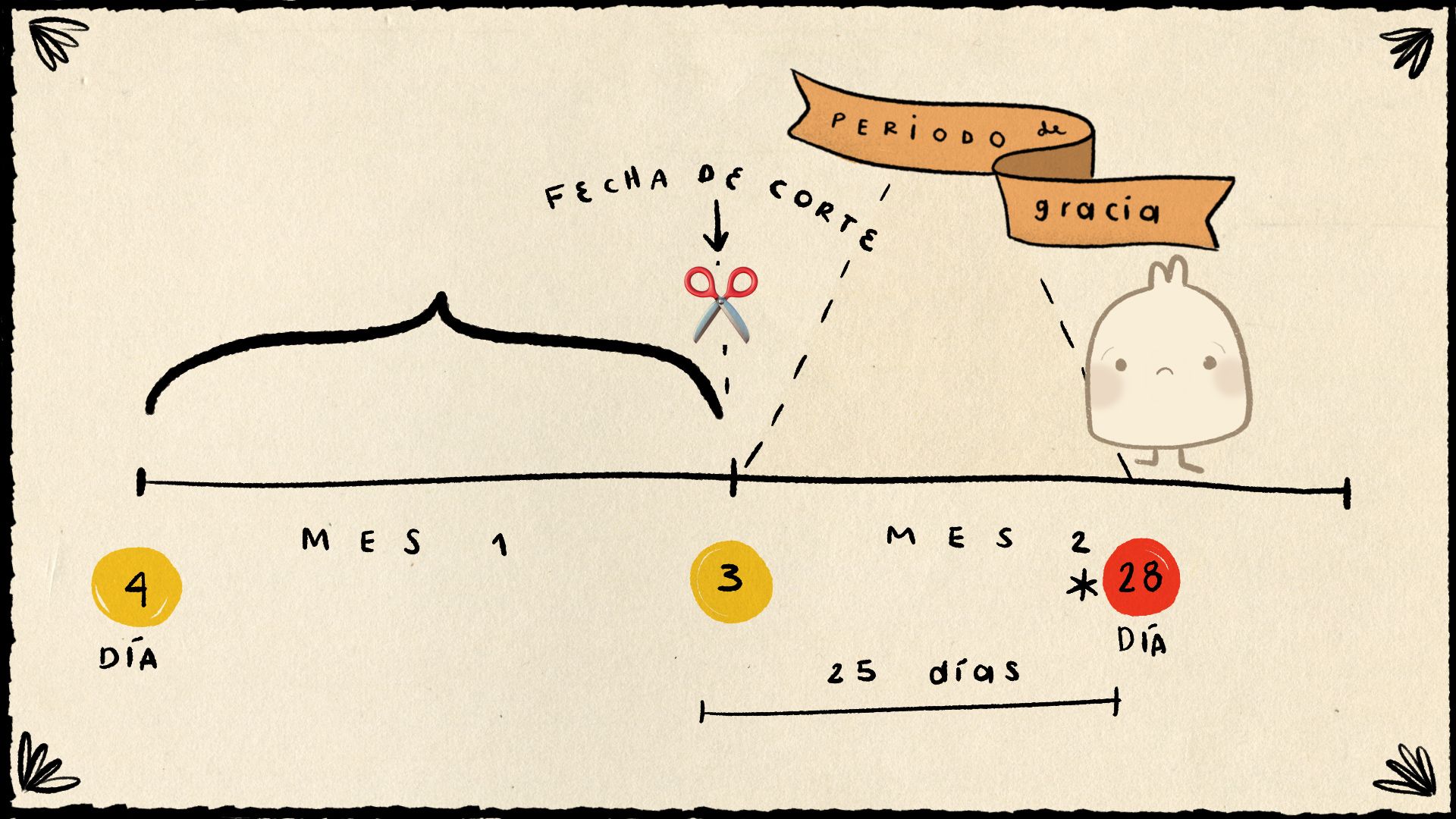

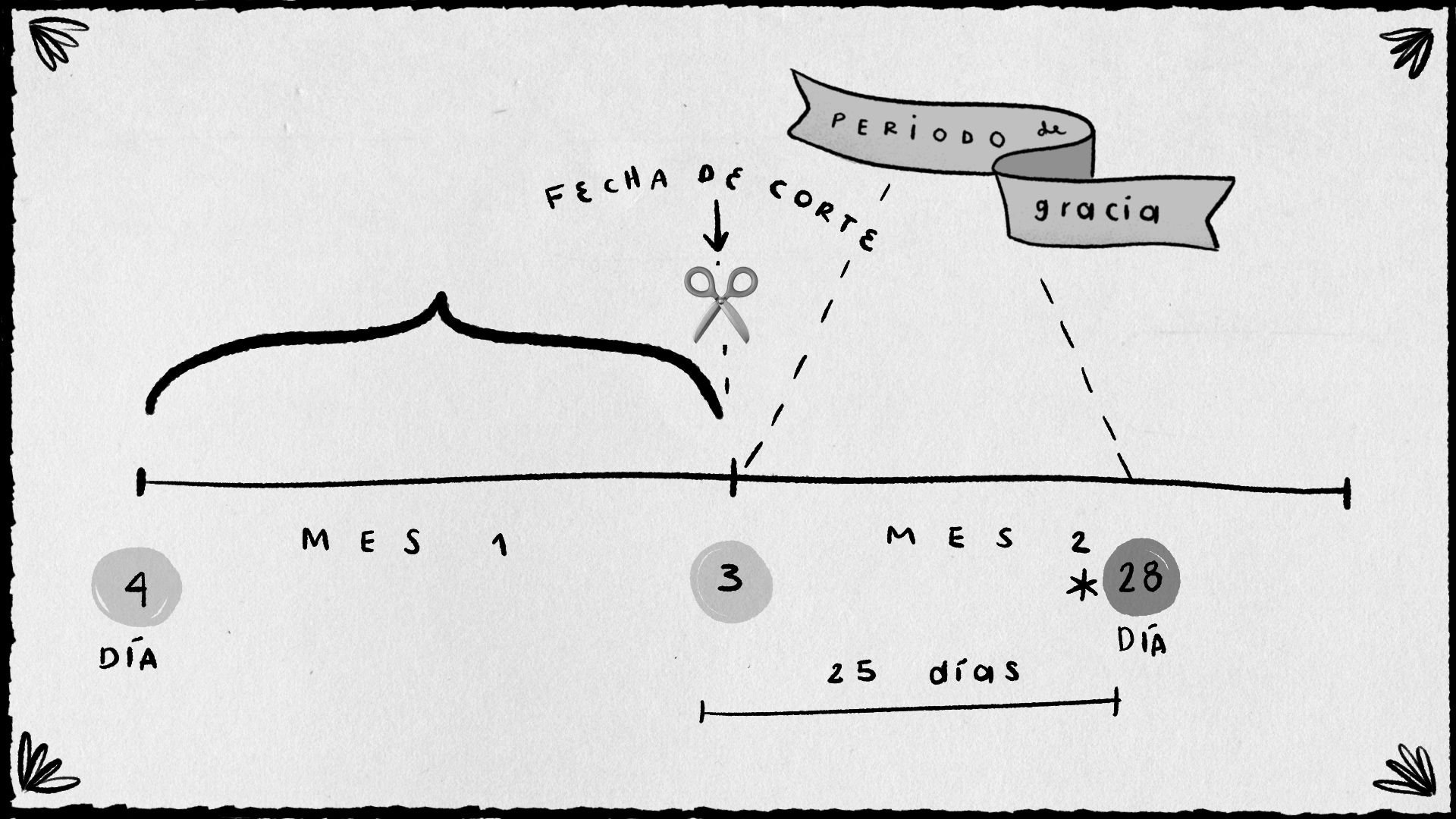

Con cada tarjeta de crédito el banco te va a dar un periodo en el que se va a basar para entregarte tus estados de cuenta. La fecha de corte en este caso, corresponde al día hasta el cual todas las transacciones que realizaste con tu tarjeta de crédito serán consideradas en tu estado de cuenta actual; y aquellas transacciones realizadas con fecha posterior serán consideradas para el siguiente estado de cuenta. En otras palabras, esta es la fecha tope que considera el banco para contabilizar (y cobrar) las compras que hiciste.

Para todos es diferente pero para darles un ejemplo, mi fecha de corte es el día 3 de cada mes.

Por tanto, mis estados de cuenta llegan el tercer día de cada mes y consideran todas las transacciones realizadas entre el día 4 del mes anterior y el día 3 del presente mes, es decir, en los últimos 30 o 31 días.

Periodo de gracia

Al recibir el estado de cuenta el banco te está diciendo dos cosas:

- En los pasados 30 días has hecho todas estas compras y me debes tanto dinero.

- Pero para que veas que somos buenas personas, te vamos a dar un ¨periodo de gracia¨ para que liquides el monto que nos debes.

Entonces, luego de la fecha de corte viene el periodo de gracia, que son los días que el banco te da para que pagues el total de tu deuda; este periodo es variable dependiendo de cada banco, pero lo común es que sea de 20 a 25 días.

En mi caso, mi periodo de gracia es de 25 días, así que a más tardar el día 28 de cada mes tengo que liquidar el monto total que gaste en el periodo anterior.

Si llegas a dejar pasar los días y no pagas el total de tu cuenta dentro del periodo de gracia que te dio el banco, inmediatamente comenzará a cobrarte intereses.

Es muy importante que no dejes ni un solo peso adeudado, así dejes un peso debiendo en la cuenta el banco va a cobrarte intereses de acuerdo a la deuda acumulada que tuviste por día.

Es por esto que hay personas que dicen que son “totaleras”, porque literalmente pagan el monto total de su adeudo.

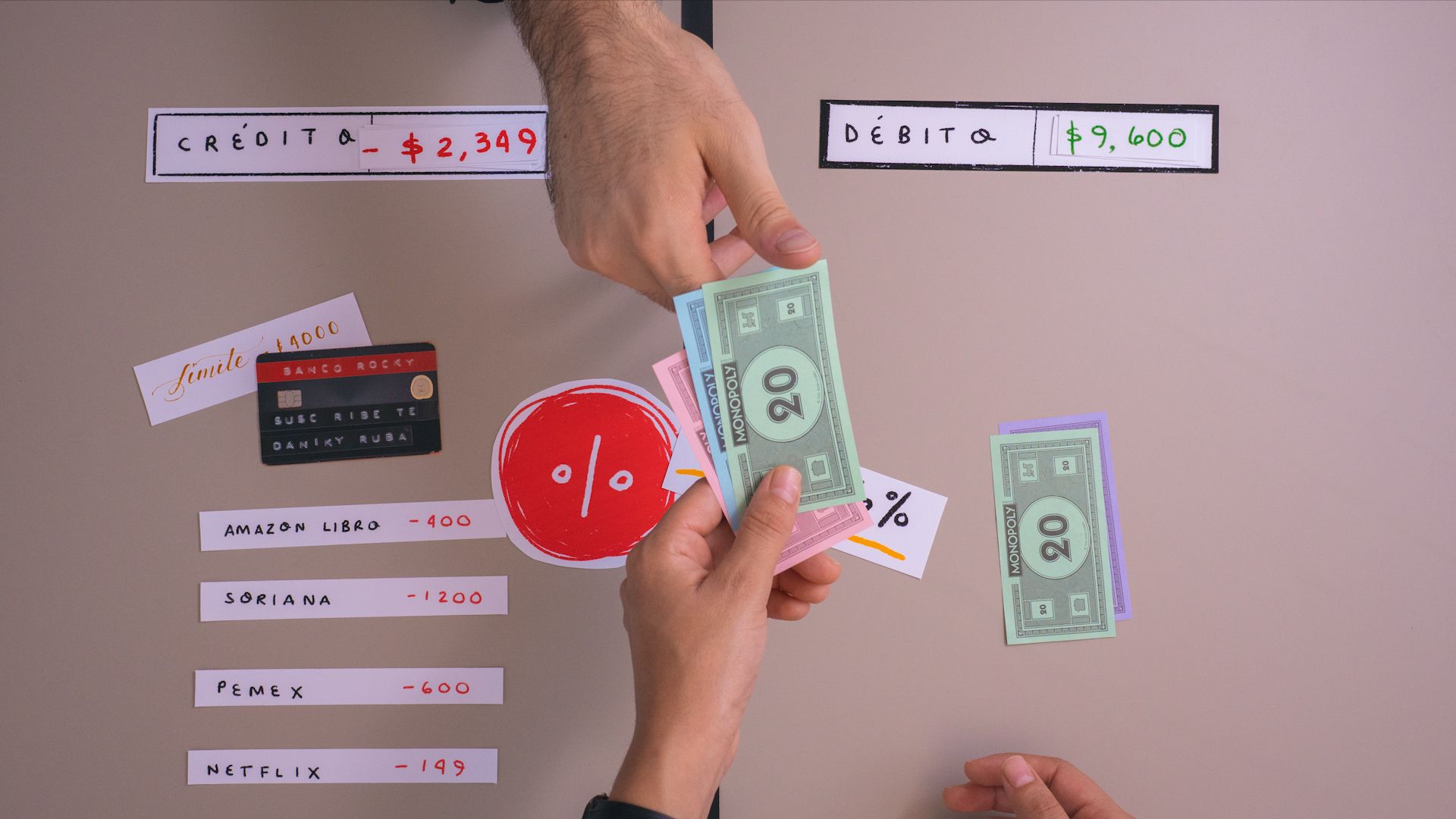

Intereses

¿Pero cómo es eso de que el interés se cobra por día según el total del monto adeudado? Para entender bien esto, a continuación te daré un ejemplo explicativo.

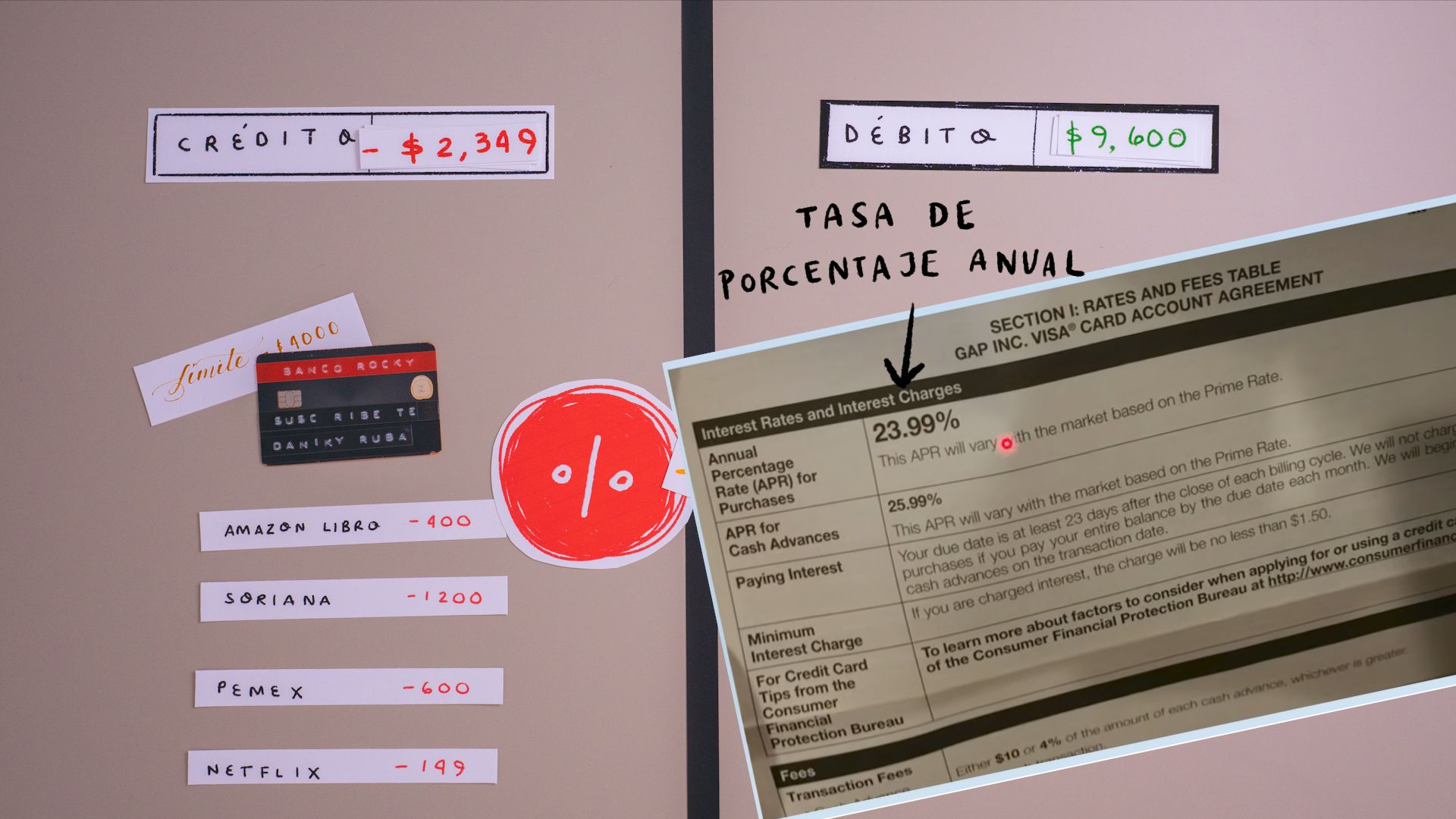

Al abrir tu tarjeta de crédito te deben haber mencionado un porcentaje llamado APR, por su sigla en inglés, que corresponde a la tasa de porcentaje anual; el cual también es informado en tu estado de cuenta.

Como su nombre lo indica, este porcentaje corresponde al interés que el banco te cobrará anualmente, en caso de que no pagues el total adeudado de tu tarjeta de crédito dentro del periodo de gracia determinado por el banco.

Nuevamente, si pagas el total de tu deuda dentro del periodo de gracia, nunca tendrás que lidiar con este porcentaje de interés. De lo contrario, el banco comenzará a cobrarte intereses por el monto acumulado que reflejaba tu deuda en el periodo anterior. De hecho una vez que una cuenta pierde el periodo de gracia los intereses se aplican automáticamente al periodo siguiente, así hayas saldado el monto total y hayas dejado la cuenta en ceros, es por eso que es tan difícil deshacerse de los intereses.

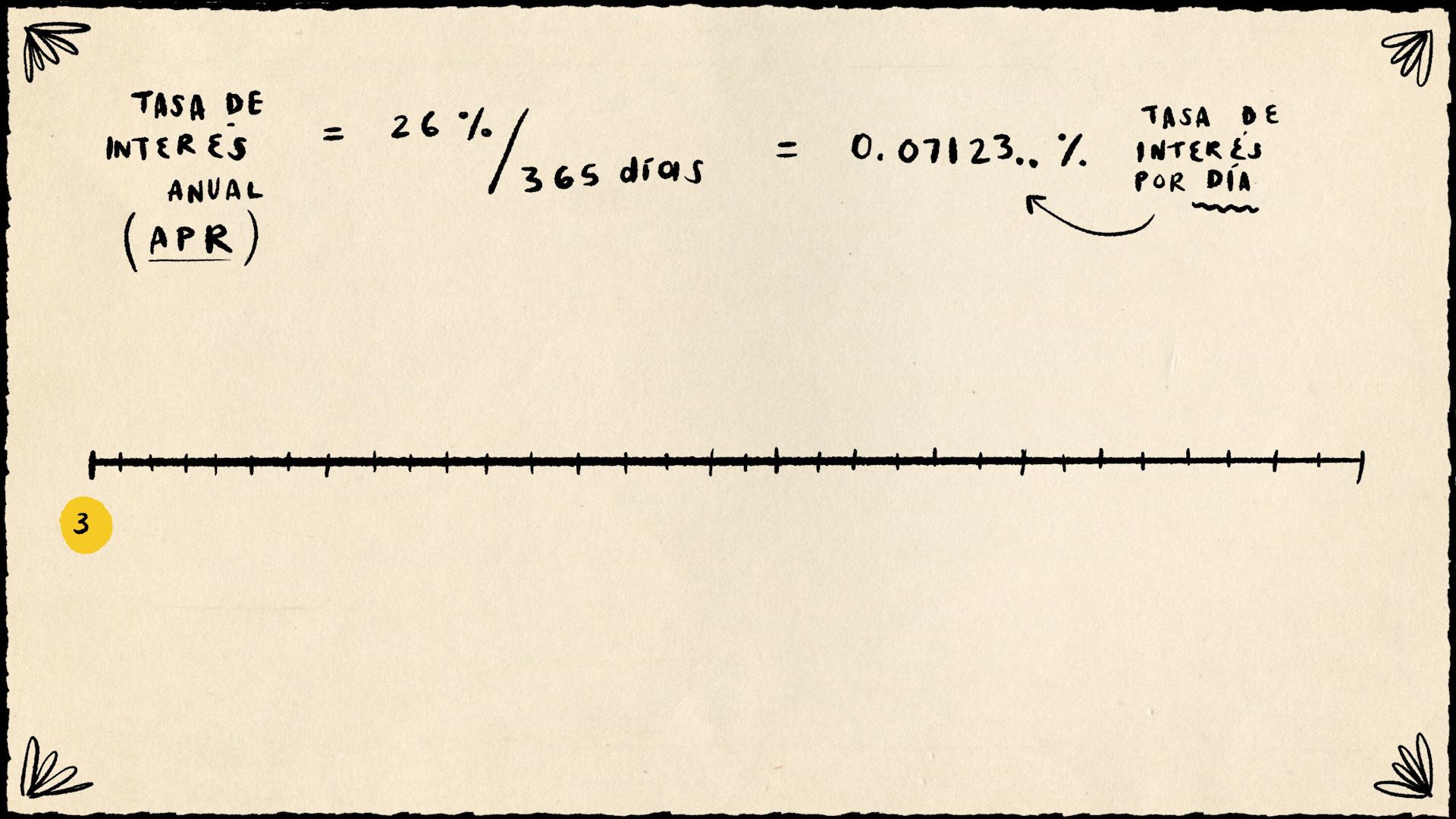

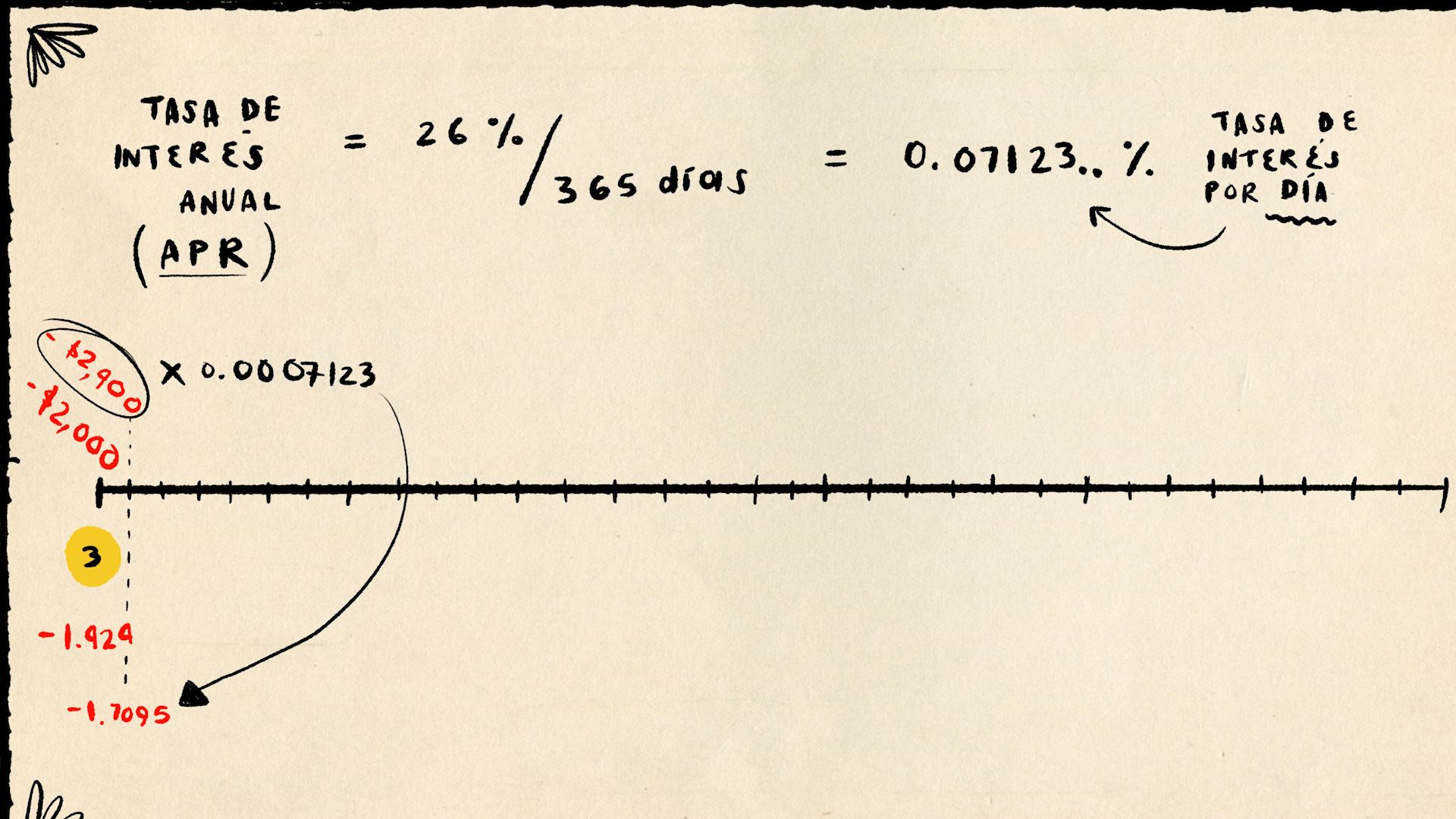

Entonces, para calcular el interés diario que el banco te cobrará, debes dividir el APR entre los 365 días del año. Así, obtendrás el porcentaje de interés que el banco te cobrará por día.

Esto en la práctica significa que, por ejemplo, si al 3 de febrero debías $2,000, al multiplicar este valor por la tasa de interés diaria se generará un interés a pagar por $1.424, por no haber liquidado el total de tu cuenta a tiempo. Si al día siguiente, 4 de febrero, decides comprar un libro por un monto de $400, tu deuda total ese día será de $2,400 pesos; los que si multiplicas por la tasa de interés diaria, te generará otro interés a pagar de $1.7095. Estos intereses diarios se van sumando, lo que significa que en dos días ya adeudas $1.424 + $1.7095, es decir, $3.1335 más en intereses.

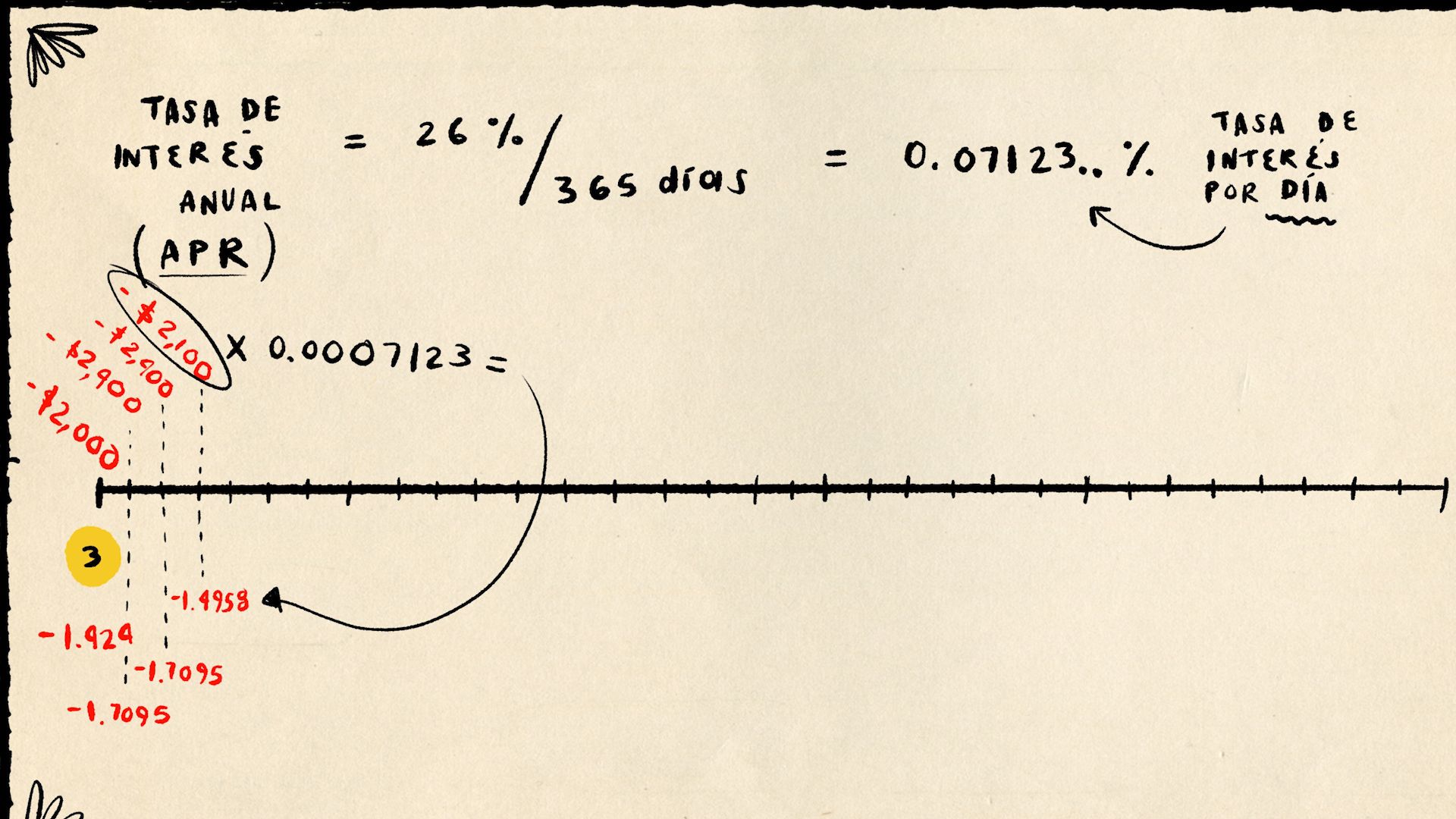

Siguiendo con el ejemplo, el día 5 de febrero no realizas ninguna transacción por compra ni pago, por lo que tu balance adeudado sigue siendo $2,400, generando un interés adicional a pagar por la misma cantidad que el día anterior ($1.7095). Y si el día 6 de febrero realizas un pago de $300 pesos, tu deuda disminuirá a $2,100; sin embargo, generará un nuevo interés diario de $1.496, el cual se sumará a los anteriores.

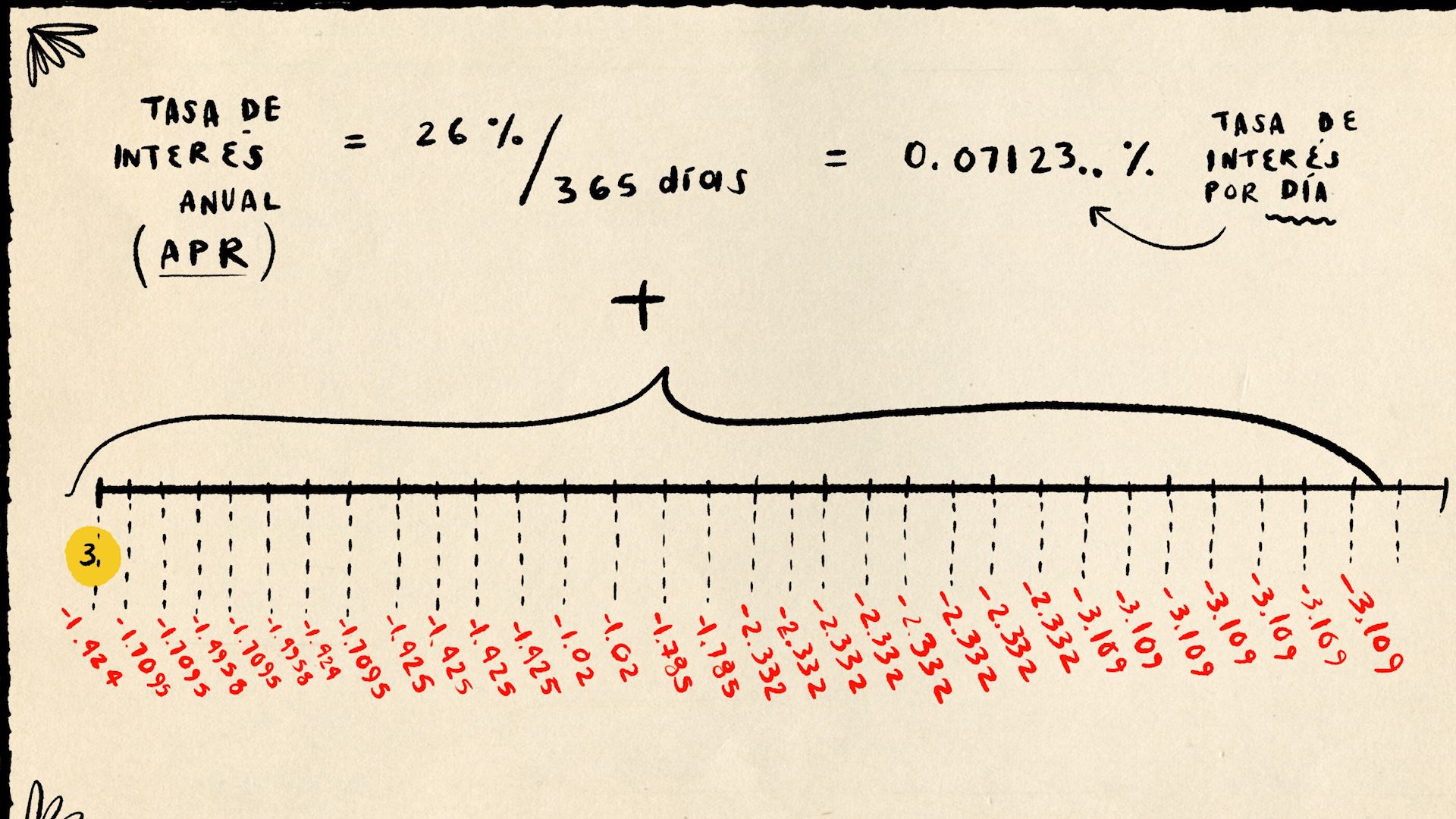

Y así sucesivamente...

El banco va a calcular estos montos diarios de interés hasta la próxima fecha de corte, y la suma de todos los intereses diarios generados será la cantidad que el banco agregará a tu deuda a pagar durante el próximo periodo de gracia.

Así, las tarjetas de crédito tienen una mala reputación porque una vez que empiezas a pagar intereses es el cuento de nunca acabar. Por ejemplo, en mi estado de cuenta dice que si solamente pago el monto mínimo que sugieren en mi estado de cuenta, tardaría 10 años en liquidar el saldo total de mi deuda.

¡10 años!

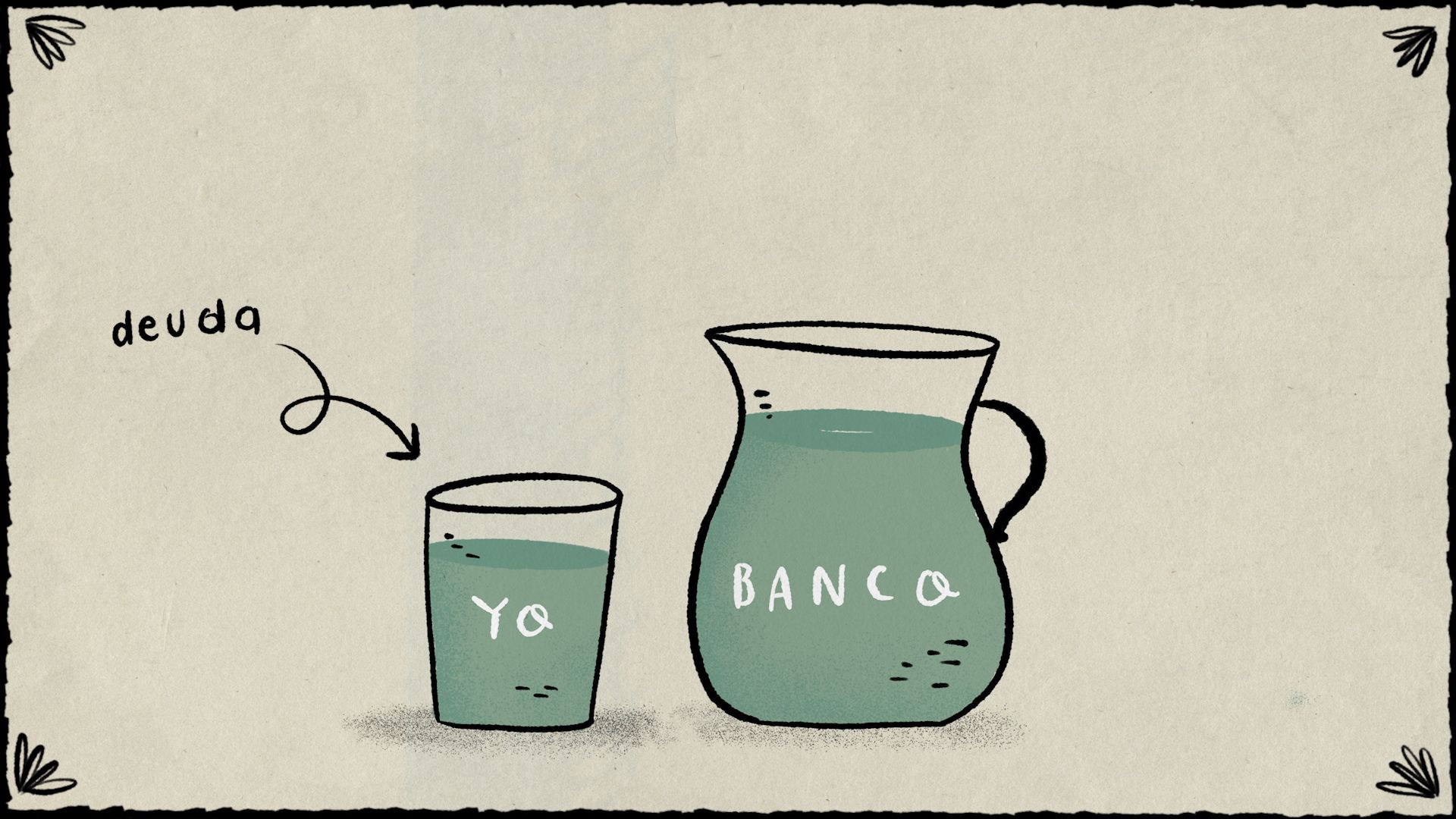

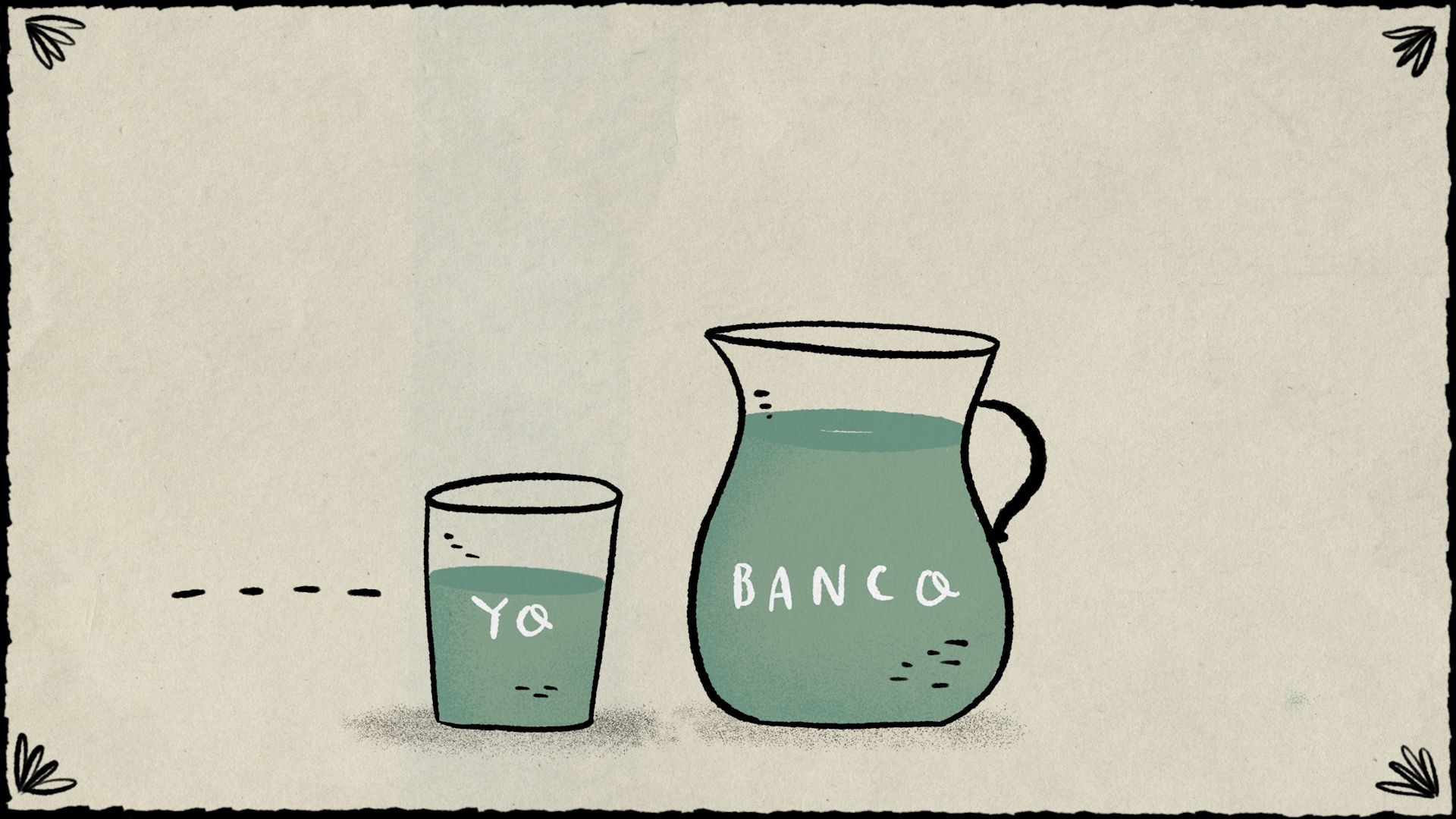

¿Por qué sucede esto? Para entenderlo mejor, te explicaré con un ejemplo visual lo que sucede si aceptas el trato del banco y pagas el mínimo sugerido en tu estado de cuenta; en este caso, el vaso con agua representa el monto que debes en tu tarjeta y la jarra, el dinero del banco.

Al hacer el pago mínimo, tu deuda disminuirá momentáneamente, ya que al final del periodo el banco se dará cuenta que no hiciste el pago completo de tu deuda y entonces te va a decir:

-Ya que no me pagaste el monto total te voy a cobrar intereses, así que ahí te va un poco más de deuda por el dinero que me debes.

Al siguiente mes va a pasar lo mismo si continúas pagando el monto mínimo, a lo que el banco seguirá agregando más intereses. Como podrás ver, el progreso que estarás haciendo para liquidar tu deuda será mínimo (de ahí el nombre de pago mínimo).

Es por esto que, en el caso de mi estado de cuenta, se indica que me va a tomar 10 años pagar la deuda de la tarjeta si no fuera una persona totalera.

Esta es la razón por la que la tarjeta de crédito se puede transformar en una herramienta peligrosa, y es por esta razón que algunos asesores de finanzas te recomiendan no usarlas jamás, sobre todo si no entiendes cómo funcionan.

¿Cómo recuperar tu periodo de gracia si ya estás pagando intereses?

Ahora bien, si ya caíste en el juego favorito de los bancos y estás en el ciclo interminable de pagar y pagar intereses, y quieres recuperar tu periodo de gracia, la manera más efectiva de hacerlo es dejando de usar tu tarjeta de crédito por completo.

Te tomará alrededor de tres meses después de liquidar el saldo total para estar completamente seguro de que ya no le debes nada de interés al banco. Esto es porque a pesar de que hayas pagado el periodo anterior y estés al corriente, la cuenta seguirá generando intereses con cada transacción que hagas, es por eso que es mejor que no las uses para nada. Te recomiendo que canceles todas las suscripciones hasta que sepas con seguridad que ya no hay cabos sueltos.

Si este es el caso, ¿por qué la gente usa tarjetas de crédito?

Ya que casi nadie puede acumular cantidades tan grandes para pagar, por ejemplo, una casa, es casi imposible ir por la vida sin establecer un buen crédito. Esta es la manera en que los bancos miden tu solvencia y tu responsabilidad como consumidor. Es por esto que te conviene saber cómo utilizar estas herramientas financieras a tu favor y no a favor del banco.

Si te interesa puedo hacer otro video (y post) donde pueda compartir mi opinión personal de las tarjetas de crédito; y de paso te cuente cómo vendí mi alma al diablo por un caballito de peluche. Pero por ahora, quería mostrarte cómo funcionan las tarjetas de crédito, de manera que puedas decidir si te conviene usarlas o no.

Finalmente, quisiera mencionar que, si bien la estrategia de separar el dinero de tu cuenta bancaria en categorías se ve muy fácil como te lo mostré en las fotografías, en la práctica es imposible visualizarlo directamente en tu cuenta bancaria, ya que ésta solamente te informa un solo número que representa el total del dinero disponible en tu cuenta. Es por esto que es tan difícil saber cuánto dinero puedes gastar y cuánto debería estar destinado al pago de tus compromisos con el banco. Sin embargo, si quieres conocer cómo yo solucioné esto, te invito nuevamente a ver el tutorial de mi aplicación favorita de finanzas personales (YNAB), en el minuto 15:18 del video de este post.

P.S. Lávense las manitas.