Abril 15 de cada año es la pesadilla de todos los Estadounidenses. Este es el día en que Uncle Sam (que vendría siendo en México el equivalente a su mejor amiga Hacienda) viene a reclamar impuestos a las ganancias que hicimos ese año.

Arremánguense que esto es difícil de entender a la primera pero si ponen atención les puede ahorrar mucho dinero a la larga. ($.$ cashín!)

La mayoría de lo que voy a explicar a continuación aplica a los que viven en Estados Unidos, pero si eres de otra parte también te puede ayudar a entender como funcionan los impuestos.

Primero, definamos dos términos:

- ROTH IRA y

- Traditional 401k

Ambos son fondos de retiro.

De los dos, la diferencia es el momento en el que pagas tus impuestos.

401k

El 401k lo obtienes mediante tu empleo ( sería el equivalente al Afore en México).

Si decides aportar a tu 401k puedes deducir impuestos con Uncle Sam a la hora de hacer tu declaración de impuestos. Y no es hasta la hora de retirarte (en Estados Unidos es a los 59 1/2 años) que se cobran los impuestos dependiendo del dinero que quieras retirar por año.

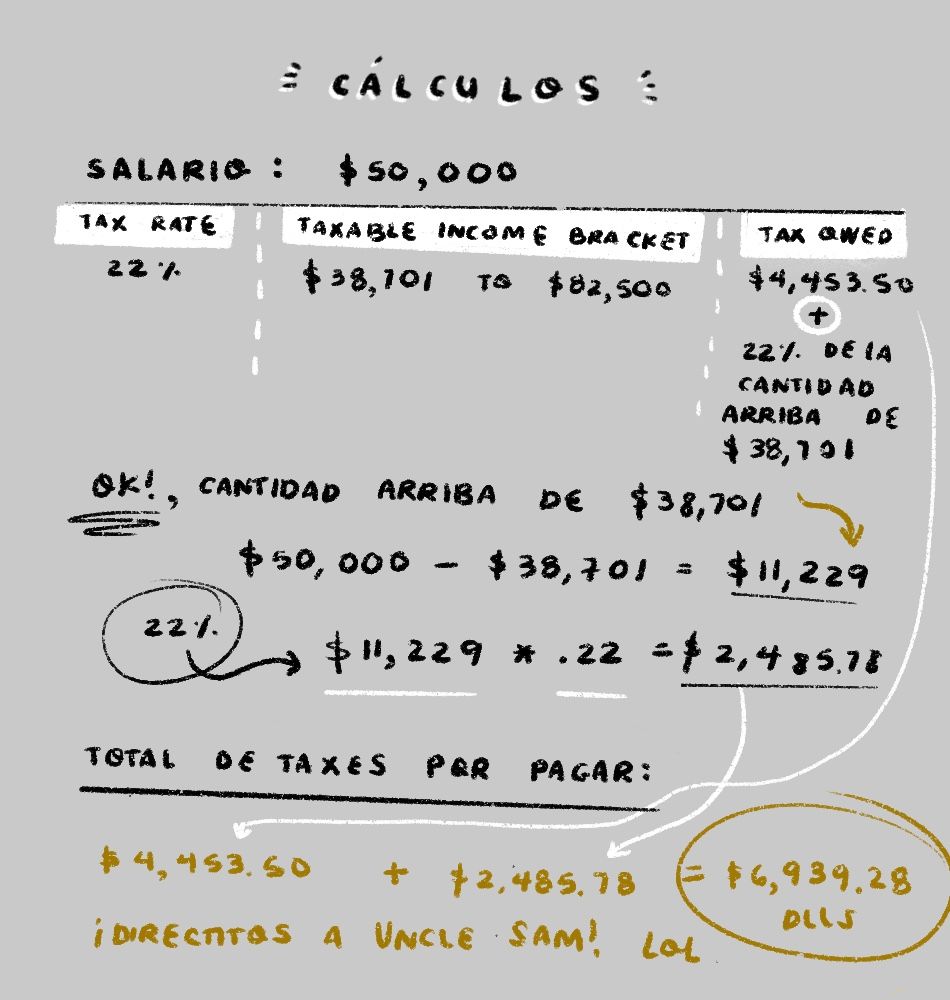

Por ejemplo, digamos que ya te retiraste y este año quieres sacar $50,000 dlls. La tabla a continuación muestra los porcentajes que se pagan en impuestos en Estados Unidos dependiendo de tu salario en el año 2019. Con $50k, entrarías en el bracket de 22%, así que pagarías $4,453.50 dlls, más el 22% de la cantidad arriba de $38,701. ( $50,000- $38,701= $11,229 y el 22% de esta cantidad sería $2,485.78). Así que en total serían $4,453.50 + $2,485.78 = $6,939.28 dlls. Traducción, en vez de recibir $50,000 dlls solamente te quedarías con $43,060.72 dlls.

Pondré una imagen abajo para que se vea mas organizado :)

OK! entonces resumen para el 401k:

- Con un 401k se pagan los impuestos hasta la hora de retirarte.

- Puedes deducir impuestos del dinero que metas ese año.

- Y los impuestos que vas a pagar dependen de la cantidad de dinero que quieras sacar el año que te retires.

Por ejemplo, si quisieras sacar un millón entrarías en el bracket mas alto de 37%.

Roth IRA

Por otro lado, con un Roth IRA pagas tus impuestos de antemano. Por ejemplo, si metes $6,000 dólares este año, no podrías deducir ese dinero con Uncle Sam. Entonces aunque hayas metido esa cantidad a tu retiro vas a tener que pagar impuestos de acuerdo a tu salario.

Bueno, ¿y a la hora de retirarte?. Cuando cumplas los 59 ½ puedes sacar tu dinero sin necesidad de pagar impuestos, e incluso si tu quieres, puedes retirar todo el monto que haya en tu portafolio y nadie debería de venir a molestarte.

Resumen para un Roth IRA:

- Con un Roth IRA no puedes deducir impuestos, deberás declarar tus ingresos con Uncle Sam ese año.

- Sin embargo, ya que pagas tus impuestos de antemano no pagarás impuestos a la hora de retirarte :D

- Puedes sacar la cantidad que te dé la gana.

Bueno aquí la pregunta es: ¿cuál conviene mas?

En casi todos los casos un Roth IRA conviene más,

¿Por qué?

Primero:

- Con el Roth IRA no pagas impuestos de tus rendimientos.

Segundo:

- Siempre vas a ir subiendo de bracket conforme te den aumentos. Así que si empiezas a invertir cuando perteneces a un bracket mas pequeño, obviamente te conviene más haber pagado el 12% de $6000 (cuando tenías tu primer trabajo de ¨Barista¨ en Starbucks) a pagar el 22% ó 24% cuando hayas brincado de bracket.

Sin embargo, aquí vienen las malas noticias. :(

El Roth IRA no es para todos. Debes de ganar menos de $122,000 dlls si son solteros y $193,000 dlls si están casados (datos del año 2019). Además el tope de contribución en el año 2019 es de $6,000 dlls por persona.

Si tu empleo ofrece un ¨match¨ (en otras palabras te prometen igualar cierta cantidad a tu retiro con la condición de que inviertas en tus fondos de inversión) ¡tómalo!.

Supongamos que te ofrecen igualarte máximo el 5% de tu salario. Pide que te abran una cuenta de Roth IRA, el 5% que ellos te aporten lo tienen que poner forzosamente en un 401k, pero que el 5% que tu pongas se puede ir a la cuenta de Roth IRA.

OK! Ahí ya llevarías 5%, ya solo te faltaría invertir el 10% restante en tu Roth IRA jeje. (De acuerdo al pasito No. 5 del plan de Dave Ramsey: ¨Invierte el 15% de tu salario¨).

¡Espero que esto les haya ayudado!

Saludos y suerte a todos con sus planes de retiro :)